03.12.05.03 Municípios (Tabela 12.2 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde)

1. QUADRO

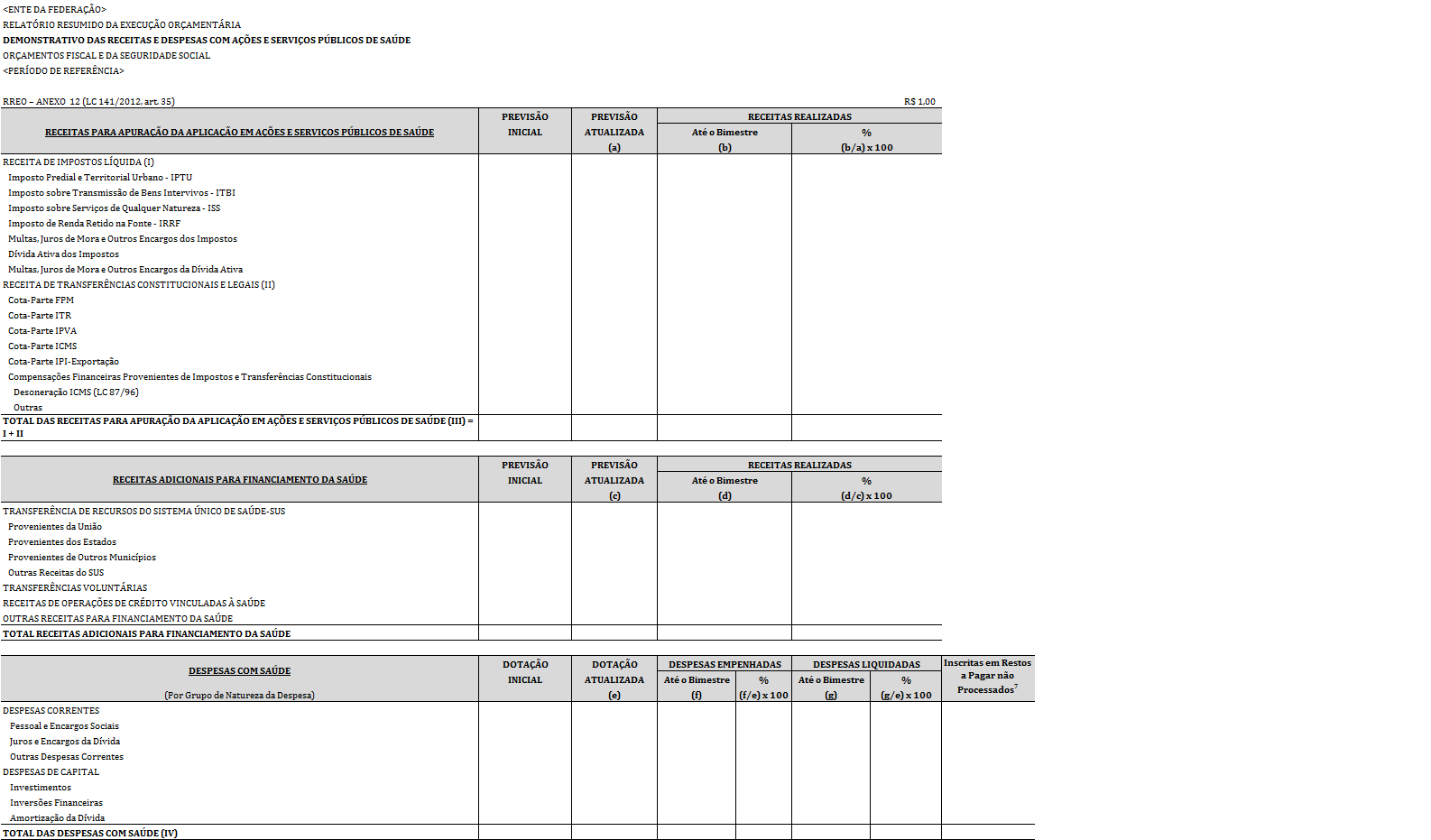

RECEITAS PARA APURAÇÃO DA APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

Esse quadro identifica as receitas utilizadas como base de cálculo para a apuração dos recursos mínimos aplicáveis em Ações e Serviços Públicos de Saúde, previstos na Lei Complementar nº 141/2012.

Inclui as receitas de impostos e de transferências constitucionais e legais, as multas, juros de mora e outros encargos, bem como receitas de dívida ativa, incluídas multas, juros de mora, e outros encargos da dívida ativa de impostos; e também as deduções das transferências constitucionais repassadas aos municípios.

2. COLUNAS

PREVISÃO INICIAL

Identifica os valores da previsão inicial das receitas, constantes da LOA, que permanecerão inalterados durante todo o exercício, refletindo a posição inicial da LOA.

PREVISÃO ATUALIZADA

Registra os valores da previsão atualizada das receitas, para o exercício de referência, que deverão refletir a parcela da reestimativa da receita utilizada para abertura de créditos adicionais, as novas naturezas de receita não previstas na LOA e o remanejamento entre naturezas de receita. Se não ocorrer nenhum dos eventos mencionados, a coluna da previsão atualizada deverá identificar os mesmos valores da coluna previsão inicial.

RECEITAS REALIZADAS

Identifica os valores das receitas efetivamente realizadas até o bimestre de referência, bem como o percentual realizado em relação à previsão atualizada.

Até o Bimestre

Registra os valores das receitas efetivamente arrecadadas até o bimestre de referência.

% (b/a)x100

Identifica o percentual das receitas realizadas no exercício de referência em relação à previsão atualizada, ou seja, o valor da coluna (b) dividido pelo valor da coluna (a) multiplicado por cem (100).

3. LINHAS

RECEITA DE IMPOSTOS LÍQUIDA (I)

Registra o somatório das receitas de impostos, excluídas as respectivas deduções, quais sejam as restituições (tributos recebidos a maior ou indevidamente), os descontos, as retificações (correção de dados) e outras, bem como dos valores das multas, dos juros de mora e outros encargos dos impostos, as receitas da dívida ativa de impostos, compreendendo o principal, as multas, os juros de mora, e outros encargos da dívida ativa dos impostos.

Ressalta-se que não deverão ser excluídas das receitas de impostos, as transferências destinadas ao FUNDEB, registradas em conta contábil de dedução da variação patrimonial aumentativa, conforme estabelecido no Manual de Contabilidade Aplicada ao Setor Público.(291)

Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU

Registra o valor da arrecadação do imposto sobre a propriedade predial e territorial urbana - IPTU, de competência dos Municípios. Tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do município. O total da arrecadação será apresentado líquido das eventuais restituições, descontos, retificações.

Imposto sobre Transmissão Inter Vivos – ITBI

Registra o total da arrecadação da receita imposto sobre transmissão intervivos de bens imóveis e de direitos reais sobre imóveis – ITBI, de competência municipal, e incide sobre o valor venal dos bens ou direitos transmitidos ou cedidos. Tem o fato gerador no momento da lavratura do instrumento ou ato que servir de título às transmissões ou às cessões. O total da arrecadação será apresentado líquido das eventuais restituições, descontos, retificações.

Imposto sobre Serviços de Qualquer Natureza – ISS

Registra o valor da arrecadação do imposto sobre serviços de qualquer natureza, de competência dos Municípios. Tem como fato gerador a prestação, por empresa ou profissional autônomo, com ou sem estabelecimento fixo, de serviços constantes em lista própria. Será apresentado líquido das eventuais restituições, descontos, retificações.

Imposto sobre a Renda e Proventos de Qualquer Natureza Retido na Fonte – IRRF

Registra o valor total da arrecadação do Imposto sobre a Renda e Proventos de Qualquer Natureza Retido na Fonte – IRRF, incidente sobre os rendimentos pagos a qualquer título, pelos Municípios, líquido das eventuais restituições, descontos, retificações.

A arrecadação do IRRF descrito nos incisos I, dos arts. 157 e 158, da Constituição, pertencente aos Estados, Distrito Federal e Municípios, será contabilizada como receita tributária, utilizando classificação própria.(292)

Multas, Juros de Mora e Outros Encargos dos Impostos

Registra o total da receita arrecadada com penalidades pecuniárias decorrentes de rendimentos destinados a indenização pelo atraso no cumprimento da obrigação representando o resultado de aplicações impostas ao contribuinte faltoso, como sanção legal no campo tributário, além de outros encargos resultantes dos impostos.

Dívida Ativa dos Impostos

Registra o total da receita oriunda dos créditos do ente contra terceiros, relativos a impostos, inscritos por não terem sido liquidados na época do seu vencimento.

Constituem Dívida Ativa(293), a partir da data de sua inscrição e depois de apurada a sua liquidez e certeza, as importâncias relativas a tributos, multas e demais créditos da Fazenda Pública, de natureza tributária e não tributária, exigíveis pelo transcurso do prazo para pagamento.

1.4.4- Multas, Juros de Mora e Outros Encargos da Dívida Ativa dos Impostos

Registra o total da receita arrecadada com penalidades pecuniárias impostas aos contribuintes pelo não cumprimento de obrigações para com a Fazenda Pública, no transcurso do prazo exigível, incidente sobre a Dívida Ativa oriunda dos impostos.

RECEITA DE TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS

Registra, pelo valor bruto, o total das receitas de transferências constitucionais e legais recebidas da União e dos Estados, ou seja, as transferências de impostos arrecadados e repartidos com os Municípios, conforme previsto no art. 158 e a alínea “b” do inciso I do caput e o § 3º do art. 159, todos da Constituição Federal(294), além das Compensações Financeiras Provenientes de Impostos e Transferências Constitucionais.(295)

Ressalta-se que não deverão ser excluídas das receitas de transferências constitucionais, as transferências destinadas ao FUNDEB, registradas em conta contábil de dedução da variação patrimonial aumentativa, conforme estabelecido no Manual de Contabilidade Aplicada ao Setor Público.(296)

Cota-Parte FPM

Registra, pelo valor bruto, as receitas recebidas por meio de cota-parte do Fundo de Participação dos Municípios – FPM, descrita na CF, art. 159, I, alíneas b, incluindo o valor deduzido para destinação ao FUNDEB. Não devem ser considerados os valores referentes à alínea d, do art. 159, I, da CF.

Cota-Parte ITR

Registra, pelo valor bruto, as receitas referentes à Cota-Parte do Imposto sobre a Propriedade Territorial Rural-ITR, que corresponde a 50% do produto da arrecadação do ITR, transferida pela União aos Municípios onde estejam localizados os imóveis sobre os quais incide o imposto, incluindo o valor deduzido para destinação ao FUNDEB.

Cota-Parte IPVA

Registra, pelo valor bruto, a receita de transferência proveniente do Estado, referente à Cota-Parte do Imposto sobre Propriedade de Veículos Automotores – IPVA, que corresponde a 50% do produto da arrecadação do IPVA do Estado, incluindo o valor deduzido para destinação ao FUNDEB.

Cota-Parte ICMS

Registra, pelo valor bruto, a receita de transferência proveniente do Estado, referente à cota-parte do Imposto sobre a Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

Pertence aos Municípios 25% do produto da arrecadação do ICMS do Estado, e dessa parcela, incluindo o valor deduzido para destinação ao FUNDEB.

Cota-Parte IPI-Exportação

Registra, pelo valor bruto, a receita recebida em decorrência da transferência constitucional do Imposto sobre Produtos Industrializados (IPI)(297), incluindo o valor deduzido para destinação ao FUNDEB.

A União entregará 10% do produto da arrecadação do Imposto sobre Produtos Industrializados – IPI aos Estados e ao Distrito Federal proporcionalmente ao valor das respectivas exportações de produtos industrializados. Os Estados deverão entregar 25% deste montante aos seus municípios. Dessa forma, a parte que efetivamente pertence aos Estados é 75% dos 10% repassados pela União.

Compensações Financeiras Provenientes de Impostos e Transferências Constitucionais

Registra o somatório das compensações provenientes de impostos e transferências constitucionais previstos no § 2º do art. 198 da Constituição Federal.

ICMS-Desoneração – L.C. nº 87/1996

Registra, pelo valor bruto, as transferências financeiras da União aos Municípios, atendidos os limites, critérios, prazos e demais condições fixados no anexo à Lei Complementar nº 87/1996, com base no produto da arrecadação do Imposto Sobre Circulação de Mercadorias e Serviços de Transportes Interestadual e Intermunicipal e de Comunicação – ICMS.

Outras

Registra o valor total de outras compensações provenientes de impostos e transferências constitucionais previstos no § 2º do art. 198 da Constituição Federal, que vierem a ser instituídas.

TOTAL DAS RECEITAS PARA APURAÇÃO DA APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE (III) = I + II)

Registra o total da “Receita de Impostos Líquida” mais a “Receita de Transferências Constitucionais e Legais”, a fim de se obter a base de cálculo para a apuração dos limites mínimos estabelecidos na Lei Complementar nº 141/2012.

4. QUADRO

RECEITAS ADICIONAIS PARA FINANCIAMENTO DA SAÚDE

Identifica os valores de receitas que não entram na base de cálculo para a comprovação dos limites mínimos constitucionais, mas cuja destinação está vinculada à saúde.

5. COLUNAS

As colunas desse quadro seguem as mesmas orientações das colunas do quadro " Receitas para Apuração da Aplicação em Ações e Serviços Públicos de Saúde" descritas anteriormente neste tópico.

6. LINHAS

TRANSFERÊNCIA DE RECURSOS DO SISTEMA ÚNICO DE SAÚDE-SUS

Registra os recursos de transferências recebidos da União, dos Estados, do Distrito Federal e dos demais Municípios, pelo Município, referentes ao Sistema Único de Saúde – SUS.

Incluem-se os recursos decorrentes dos juros recebidos pela aplicação financeira dos recursos de transferências do SUS durante o exercício atual.

Provenientes da União

Registra os recursos transferidos pelo Ministério da Saúde, por meio de transferências regulares e automáticas (fundo a fundo), pagamentos federais a prestadores de serviços sob gestão municipal ou convênios com o FNS, FUNASA, REFORSUS e outros.

Provenientes dos Estados

Registra os recursos transferidos pelo Estado, do Fundo Estadual de Saúde para o Fundo Municipal de Saúde, pagamentos a prestadores de serviços sob gestão municipal ou convênios com o Estado.

Provenientes de Outros Municípios

Registra os recursos transferidos pelos governos municipais para o referido Município, por meio de pagamentos a prestadores municipais, pagamentos de consórcios intermunicipais de saúde ou convênios.

Outras Receitas do SUS

Registra as receitas do SUS que não se enquadram nos itens anteriores, tais como receitas de serviços de saúde a instituições privadas – saúde suplementar, rendimentos de aplicação financeira de recursos de transferência do SUS e outros serviços de saúde.

TRANSFERÊNCIAS VOLUNTÁRIAS

Registra o total das receitas de transferências de convênios firmados ou de quaisquer transferências voluntárias recebidas, que não sejam oriundos do SUS, com ou sem contraprestação de serviços, por entidades públicas de qualquer espécie, ou entre estas e organizações particulares, para realização de objetivos de interesse comum dos partícipes, destinados a custear despesas correntes e de capital vinculadas a programas de saúde.

Incluem-se os recursos decorrentes dos juros recebidos pela aplicação financeira dos recursos de transferências voluntárias durante o exercício atual.

RECEITAS DE OPERAÇÕES DE CRÉDITO VINCULADAS À SAÚDE

Registra os recursos oriundos de operações de crédito, internas e externas, contratadas, exclusivamente, para financiar ações e serviços públicos de saúde.

OUTRAS RECEITAS PARA FINANCIAMENTO DA SAÚDE

Registra as demais receitas orçamentárias do ente, que não se enquadrem em nenhum dos itens anteriores, destinados a custear despesas correntes e de capital vinculadas a programas de saúde. Como exemplo, cita-se as receitas de royalties do petróleo que sejam destinadas a custear ações de saúde.

TOTAL RECEITAS ADICIONAIS PARA FINANCIAMENTO DA SAÚDE

Registra o total das receitas aplicadas na saúde, porém não consideradas no cálculo do cumprimento dos limites constitucionais.

7. QUADRO

DESPESAS COM SAÚDE (Por Grupo de Natureza da Despesa)

Identifica as despesas com saúde, detalhadas por grupo de natureza da despesa(298), apresentando as dotações inicial e atualizada e as despesas empenhadas e liquidadas.

8. COLUNAS

DOTAÇÃO INICIAL

Identifica a dotação inicial prevista na Lei Orçamentária Anual.

DOTAÇÃO ATUALIZADA (e)

Identifica a dotação inicial prevista no Orçamento mais as atualizações decorrentes de créditos adicionais.

A limitação de empenho(299), se ocorrer, não afetará a dotação autorizada, mas apenas restringirá a emissão de empenho.

DESPESAS EMPENHADAS

Identifica os valores das despesas empenhadas até o bimestre de referência e o percentual em relação à dotação atualizada.

Até o Bimestre (f)

Registra o total das despesas com saúde empenhadas até o final do bimestre de referência. Ressalta-se que devem ser registradas todas as despesas empenhadas até o bimestre de referência, inclusive aquelas já liquidadas e ou pagas.

% (f/e) x 100

Registra o percentual das despesas com saúde empenhadas até o bimestre de referência, em relação à dotação atualizada, ou seja, o valor da coluna (f) dividido pelo valor da coluna (e), multiplicado por 100 (cem).

DESPESAS LIQUIDADAS

Identifica os valores das despesas com saúde liquidadas até o bimestre, em valores nominais e em percentuais. Deverão ser consideradas, inclusive, as despesas que já foram pagas.

Até o Bimestre (g)

Identifica as despesas com saúde, liquidadas até o final do bimestre de referência.

%(g/e)x100

Identifica o percentual das despesas com saúde liquidadas até o bimestre de referência, em relação à dotação atualizada, ou seja, o valor da coluna (g) dividido pelo valor da coluna (e), multiplicado por 100 (cem).

INSCRITAS EM RESTOS A PAGAR NÃO PROCESSADOS

Identifica os valores das despesas empenhadas e não pagas no encerramento do exercício de referência e do exercício anterior ao de referência que não percorreram a fase de liquidação.

9. LINHAS

DESPESAS CORRENTES

Registra todas as despesas com saúde que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Pessoal e Encargos Sociais

Registra as despesas orçamentárias, referentes à saúde, com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar 101, de 2000.

Juros e Encargos da Dívida

Registra as despesas com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária, cujos recursos foram aplicados em ASPS.

Outras Despesas Correntes

Registra as despesas com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica Despesas Correntes, não classificáveis nos demais grupos de natureza de despesa, referentes à saúde.

DESPESAS DE CAPITAL

Registra as despesas com saúde que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Investimentos

Registra as despesas com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente, referentes à saúde.

Inversões Financeiras

Registra as despesas com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, referentes à saúde.

Amortização da Dívida

Registra as despesas com o pagamento ou o refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária, cujos recursos foram aplicados em ASPS.

Nos Estados, no Distrito Federal e nos Municípios, serão consideradas para fins de apuração dos percentuais mínimos fixados na Lei Complementar nº 141/2012 as despesas incorridas no período referentes à amortização e aos respectivos encargos financeiros decorrentes de operações de crédito contratadas a partir de 1º de janeiro de 2000, visando ao financiamento de ações e serviços públicos de saúde.

TOTAL DAS DESPESAS COM SAÚDE (I)

Registra os totais das dotações, inicial e atualizada, e das despesas empenhadas e das liquidadas até o bimestre de referência, com saúde.

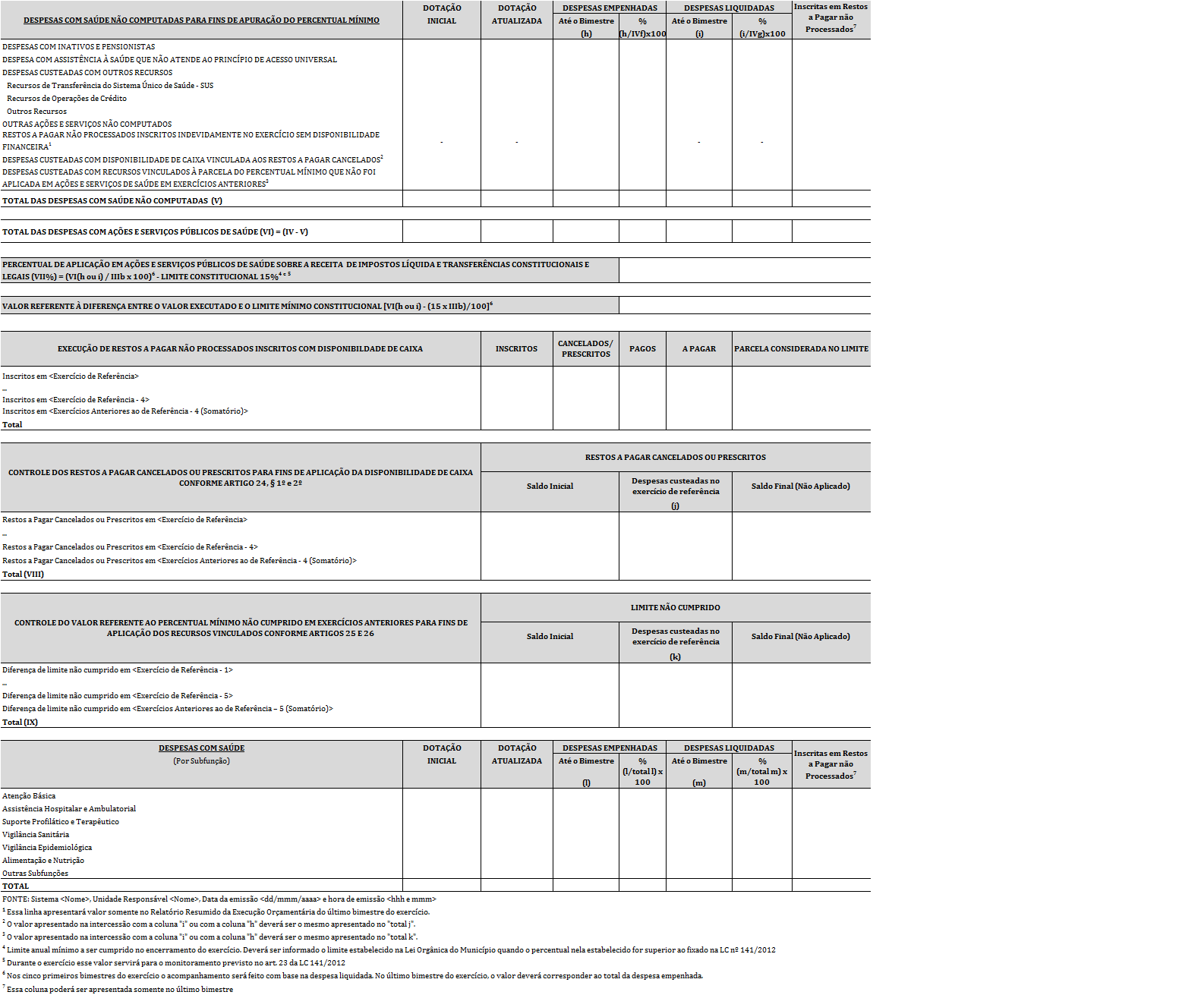

10. QUADRO

DESPESAS COM SAÚDE NÃO COMPUTADAS PARA FINS DE APURAÇÃO DO PERCENTUAL MÍNIMO

Identifica as despesas com saúde, que por força da lei complementar nº 141/2012 não são consideradas para fins de apuração do percentual mínimo, ou seja, são deduzidas do total das despesas com saúde para apuração do valor das despesas com ASPS. Somente podem ser incluídas nesse quadro as despesas que também constarem no quadro anterior, DESPESAS COM SAÚDE.

11. COLUNAS

As colunas desse quadro seguem as mesmas orientações das colunas do quadro "Despesas com Saúde" descritas anteriormente neste tópico, com exceção das colunas com percentuais.

% (h/IVf)x100

Identifica o percentual das despesas empenhadas até o bimestre de referência em relação às despesas com saúde, ou seja, o valor da coluna (h) dividido pelo valor da linha (IV), coluna (f), multiplicado por 100 (cem).

% (i/IVg)x100

Identifica o percentual das despesas liquidadas até o bimestre de referência em relação às despesas com saúde, ou seja, o valor da coluna (i) dividido pelo valor da linha (IV), coluna (g), multiplicado por 100 (cem).

12. LINHAS

DESPESAS COM INATIVOS E PENSIONISTAS

Registra o total das despesas com inativos e pensionistas constantes do orçamento da saúde. Essas despesas são deduzidas por não se caracterizarem despesas com ASPS.

DESPESA COM ASSISTÊNCIA À SAÚDE QUE NÃO ATENDE AO PRINCÍPIO DE ACESSO UNIVERSAL

Registra o total das despesas com saúde que não atendam ao princípio de acesso universal, visto que para fins de apuração da aplicação dos recursos mínimos estabelecidos na Lei Complementar nº 141/2012, as despesas devem destinar-se às ações e serviços públicos de saúde de acesso universal, igualitário e gratuito.

DESPESAS CUSTEADAS COM OUTROS RECURSOS

Registra as despesas com ações e serviços públicos de saúde custeados com recursos distintos dos especificados na base de cálculo definida na Lei Complementar nº 141/2012 ou vinculados a fundos específicos distintos daqueles da saúde.

Recursos de Transferência do Sistema Único de Saúde - SUS

Registra as despesas custeadas com recursos recebidos do Sistema Único de Saúde – SUS, provenientes de outros entes federados.

Recursos de Operações de Crédito

Registra as despesas com ASPS custeadas com recursos provenientes de operações de crédito, visto que não serão consideradas para fins de apuração dos mínimos constitucionais definidos nesta Lei Complementar nº 141/2012 as despesas custeadas com receitas provenientes de operações de crédito contratadas para essa finalidade.

Outros Recursos

Registra as despesas custeadas com quaisquer outros recursos não considerados na base de cálculo para cumprimento do mínimo a ser aplicado em ASPS.

OUTRAS AÇÕES E SERVIÇOS NÃO COMPUTADOS

Registra as despesas que o artigo 4º da Lei Complementar nº 141/2012 não considerou como despesas com ações e serviços públicos de saúde para fins de apuração dos percentuais mínimos, como aquelas decorrentes de pessoal ativo da área de saúde quando em atividade alheia à referida área; merenda escolar e outros programas de alimentação, ainda que executados em unidades do Sistema Único de Saúde (SUS); saneamento básico, inclusive quanto às ações financiadas e mantidas com recursos provenientes de taxas, tarifas ou preços públicos instituídos para essa finalidade; limpeza urbana e remoção de resíduos; preservação e correção do meio ambiente, realizadas pelos órgãos de meio ambiente dos entes da Federação ou por entidades não governamentais; ações de assistência social; obras de infraestrutura.

RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS INDEVIDAMENTE NO EXERCÍCIO SEM DISPONIBILIDADE FINANCEIRA

Registra o total de restos a pagar não processados que foram inscritos no exercício de referência sem disponibilidade financeira. A inscrição em restos a pagar não processados sem a suficiente disponibilidade de caixa afronta o artigo 55 da LRF e, portanto, não deve ser considerada para fins de cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012.

DESPESAS CUSTEADAS COM DISPONIBILIDADE DE CAIXA VINCULADA AOS RESTOS A PAGAR CANCELADOS

Registra o total das despesas custeadas, no exercício de referência, com a disponibilidade de caixa vinculada aos restos a pagar considerados para cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012, que foram posteriormente cancelados ou prescritos.

Essas despesas, apesar de serem aplicações em ASPS, não devem ser computadas para o cálculo do percentual mínimo do exercício de referência, visto que se referem à compensação de despesas já consideradas para o cumprimento de percentuais mínimos de exercícios anteriores e que não foram efetivadas.

O valor registrado na interseção com a coluna (h) ou com a coluna (i) deverá ser o mesmo apresentado na interseção da linha “Total” com a coluna “Despesas custeadas no exercício de referência (j)”.

DESPESAS CUSTEADAS COM RECURSOS VINCULADOS À PARCELA DO PERCENTUAL MÍNIMO QUE NÃO FOI APLICADA EM AÇÕES E SERVIÇOS DE SAÚDE EM EXERCÍCIOS ANTERIORES

Registra o total das despesas custeadas, no exercício de referência, com os recursos vinculados à parcela do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012, que não foi aplicada em ações e serviços de saúde em exercícios anteriores.

Essas despesas, apesar de serem aplicações em ASPS, não devem ser computadas para o cálculo do percentual mínimo do exercício de referência, visto que se referem ao complemento da aplicação que deveria ter sido efetuada em exercícios anteriores.

O valor registrado na interseção com a coluna (h) ou com a coluna (i) deverá ser o mesmo apresentado na interseção da linha “Total” com a coluna “Despesas custeadas no exercício de referência (k)”.

TOTAL DAS DESPESAS COM SAÚDE NÃO COMPUTADAS (V)

Registra o valor referente ao somatório das despesas com saúde, elencadas acima, que não serão computadas para o cálculo do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012.

TOTAL DAS DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE (VI) = (IV - V)

Registra o total das despesas com ações e serviços públicos de saúde, ou seja, o total das despesas com saúde deduzidas aquelas não computadas para fins de apuração do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012. Esse valor representa todo o gasto do ente em ações e serviços públicos de saúde, financiado com recursos próprios, apurado para fins de verificação do cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012.

13. LINHAS

PERCENTUAL DE APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE SOBRE A RECEITA DE IMPOSTOS LÍQUIDA E TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS (VII%) = (VI(h ou i) / IIIb x 100) - LIMITE CONSTITUCIONAL 15%

Registra o percentual da execução das despesas com ASPS em relação ao total das receitas, representado pelo total das “Despesas com Ações e Serviços Públicos de Saúde”, linha VI(h ou i), dividido pelo “Total das Receitas para Apuração da Aplicação em Ações e Serviços Públicos de Saúde”, linha (IIIb), multiplicado por 100 (cem). Esse percentual tem a finalidade de demonstrar se o limite mínimo exigido pela Lei Complementar nº 141/2012 está sendo cumprido. O cálculo deverá ser feito com base nas Despesas Liquidadas, nos cinco primeiros bimestres do exercício, e com base nas Despesas empenhadas no último bimestre.

O limite constitucional de 15%, baseado no art. 7º da Lei Complementar nº 141/2012, deverá ser alterado para o limite definido na Lei Orgânica do Município sempre que ela estabelecer percentual superior a 15%.

Cumpre destacar que os limites exigidos são anuais, podendo, portanto, apresentar-se em determinados meses com percentuais inferiores aos exigidos para o ano. Dessa forma nos cinco primeiros bimestres do exercício, o quadro servirá para o monitoramento das diferenças entre a receita e a despesa previstas e as efetivamente realizadas. Caso se verifique a possibilidade do não atendimento dos percentuais mínimos obrigatórios, os valores deverão ser corrigidos a cada quadrimestre do exercício financeiro, conforme previsto no art. 23 da Lei Complementar nº 141/2012.

VALOR REFERENTE À DIFERENÇA ENTRE O VALOR EXECUTADO E O LIMITE MÍNIMO CONSTITUCIONAL [VI(h ou i) - (15 x IIIb)/100]

Registra o valor referente à diferença entre o valor executado e o valor referente ao limite mínimo constitucional estabelecido pela Lei Complementar nº 141/2012, representado pelo valor registrado na interseção da linha “TOTAL DAS DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE PARA FINS DE APURAÇÃO DO PERCENTUAL MÍNIMO” com a coluna “DESPESAS LIQUIDADAS Até o bimestre (i)” (primeiros 5 bimestres) ou com a coluna “DESPESAS EMPENHADAS (h)” (último bimestre), menos o valor correspondente ao cumprimento do limite mínimo, definido como o percentual mínimo estabelecido na Lei Complementar nº 141/2012, que para os municípios é 15%, multiplicado pelo valor da interseção da linha “Total das Receitas para Apuração da Aplicação em Ações e Serviços Públicos de Saúde” com a coluna “b” e divido por 100 (cem). O valor será registrado com sinal negativo quando o total aplicado no exercício for inferior ao limite mínimo estabelecido e será registrado com valor positivo quando o total aplicado no exercício for superior ao limite mínimo estabelecido.

Ressalta-se que o limite constitucional de 15 deverá ser alterado para o limite definido na lei Orgânica do Município sempre que ela estabelecer percentual superior a 15%.

Ao se registrar um valor negativo no último bimestre do exercício, esse valor deverá compor, no quadro “Controle do Valor Referente ao percentual Mínimo não cumprido em Exercícios Anteriores para Fins de Aplicação dos Recursos Vinculados Conforme Artigo 25” do exercício subsequente, a coluna “Saldo Inicial” do exercício a que se refere.

14. QUADRO

EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS COM DISPONIBILIDADE DE CAIXA

Identifica o valor dos restos a pagar não processados inscritos em exercícios anteriores ao exercício de referência até o limite da disponibilidade financeira, à época, de recursos próprios vinculados à saúde, ou seja, o valor dos restos a pagar não processados referentes a despesas com ASPS, inscritos com disponibilidade financeira. Identifica também a execução desses restos a pagar até o bimestre de referência do demonstrativo, apresentando os que foram cancelados, pagos, o restante a pagar e a parcela desses restos a pagar que foram consideradas para cumprimento do percentual mínimo de aplicação em ASPS no exercício a que se refere.

Ressalta-se que nesse quadro serão controlados somente os restos a pagar não processados de despesas executadas com recursos de impostos e transferências constitucionais e legais, inscritos com disponibilidade de caixa.

Deve ser aberta uma linha para cada exercício de inscrição de restos a pagar que ainda apresentem saldo a pagar ou, nos casos de cancelamento ou prescrição, que ainda seja necessária a compensação. Os valores devem ser demonstrados por exercício até o quarto exercício anterior ao de referência e os valores correspondentes a períodos anteriores (do quinto exercício anterior ao de referência para trás) devem ser demonstrados na linha de somatório de exercícios anteriores.

O controle será feito por exercício de inscrição dos restos a pagar e os valores informados nas colunas de execução desses restos a pagar serão acumulados a cada exercício do demonstrativo, apresentando assim um histórico completo da execução dos restos a pagar por período de inscrição.

15. COLUNAS

INSCRITOS

Registra o valor dos restos a pagar não processados, referentes a despesas com ASPS, ou seja, referentes a despesas executadas com recursos de impostos e de transferência constitucionais e legais, inscritos em 31 de dezembro de cada exercício financeiro.

CANCELADOS/PRESCRITOS

Registra o total de restos a pagar não processados, referentes a despesas com ASPS, que foram cancelados ou prescritos no exercício de referência e também nos exercícios anteriores, separado por exercício de inscrição em restos a pagar. Essa coluna apresentará assim um somatório dos restos a pagar cancelados até o período de elaboração do demonstrativo, referentes a cada ano de inscrição dos restos a pagar.

PAGOS

Registra o total de restos a pagar não processados, referentes a despesas com ASPS, que foram pagos no exercício de referência e também nos exercícios anteriores, separado por exercício de inscrição em restos a pagar. Como na coluna anterior, será apresentado o somatório dos restos a pagar pagos até o período de elaboração do demonstrativo, referentes a cada ano de inscrição dos restos a pagar.

A PAGAR

Identifica o valor de restos a pagar não processados, referentes a despesas com ASPS, ainda pendentes de pagamento, separado por exercício de inscrição em restos a pagar.

PARCELA CONSIDERADA NO LIMITE

Registra a parcela dos restos a pagar não processados, referentes a despesas com ASPS, que foi considerada para fins de cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei complementar nº 141/2012. A disponibilidade de caixa vinculada a parcela dos restos a pagar referida acima, que for posteriormente cancelada ou prescrita, deverá ser efetivamente aplicada em ações e serviços públicos de saúde até o término do exercício seguinte ao do cancelamento ou da prescrição dos respectivos Restos a Pagar, sendo apresentado o controle dessa aplicação no quadro a seguir.

16. LINHAS

Inscritos em <Exercício de Referência - 1>; Inscritos em <Exercício de Referência - 4> e Inscritos em <Exercícios Anteriores ao de Referência - 4 (Somatório)>

Registra o total de restos a pagar não processados de exercícios anteriores, inscritos com disponibilidade financeira, destacando os que foram considerados como aplicados em ASPS, e a sua execução até o bimestre de referência. Deve ser aberta uma linha para cada exercício de inscrição de restos pagar que ainda apresentem saldo a pagar ou, nos casos de cancelamento ou prescrição, que ainda seja necessária a compensação. Os valores devem ser demonstrados por exercício até o quinto período e os valores correspondentes a períodos anteriores devem ser demonstrados na linha de somatório de exercícios anteriores.

Total

Registra o total de cada coluna do quadro.

17. QUADRO

CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, §1º E 2º

Identifica os restos a pagar não processados, de despesas com ASPS, considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos e possibilita o controle da aplicação da disponibilidade de caixa vinculada a esses Restos a Pagar, em cumprimento ao artigo 24, §§ 1º e 2º da Lei Complementar nº 141/2012. Essa disponibilidade de caixa deverá ser efetivamente aplicada em ações e serviços públicos de saúde até o término do exercício seguinte ao do cancelamento ou da prescrição dos respectivos Restos a Pagar, mediante dotação específica para essa finalidade, sem prejuízo do percentual mínimo a ser aplicado no exercício correspondente.

Deve-se registrar os valores, em cada coluna, referentes aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos, separados por exercício de cancelamento ou prescrição. A linha referente a cada exercício de cancelamento ou prescrição deverá ser mantida no demonstrativo até o final do exercício em que ocorrer a compensação. Os valores devem ser demonstrados por exercício até o quarto exercício anterior ao de referência, e os valores correspondentes a períodos anteriores (do quinto exercício anterior ao de referência para trás) devem ser demonstrados na linha de somatório de exercícios anteriores.

18. COLUNAS

RESTOS A PAGAR CANCELADOS OU PRESCRITOS

Identificam os saldos, no início do exercício, dos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram cancelados ou prescritos, separados por exercício de cancelamento/prescrição, bem como a aplicação da disponibilidade de caixa vinculada a esses restos a pagar, no exercício de referência, e o saldo a aplicar no exercício seguinte.

Saldo Inicial

Registra o valor de cancelamento ou prescrição, no exercício de referência, dos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS, bem como os valores, no início do exercício, dos restos a pagar cancelados ou prescritos nos exercícios anteriores ao de referência, que ainda não tenham sido compensados.

Essa coluna apresentará, então, na linha restos a pagar cancelados ou prescritos no exercício de referência, o total dos valores de restos a pagar não processados, considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS, cancelados no exercício, até o período de elaboração do demonstrativo. Nas linhas de restos a pagar cancelados ou prescritos em exercício anteriores, deve-se registrar o saldo final referente à mesma linha do mesmo quadro do demonstrativo do último bimestre do exercício anterior.

Despesas custeadas no exercício de referência (j)

Registra o total das despesas com ASPS que foram custeadas com a disponibilidade de caixa vinculada aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS e posteriormente cancelados ou prescritos. O total dessas despesas deve ser informado separadamente por exercício de cancelamento ou prescrição dos restos a pagar a que se vincula a disponibilidade de caixa.

Nos cinco primeiros bimestres do exercício de referência, o valor total dessa coluna, deverá ser o mesmo registrado na interseção da linha “Despesas Custeadas com Disponibilidade de Caixa Vinculada aos Restos a Pagar Cancelados” com a coluna “Despesas Liquidadas até o bimestre”, e, no último bimestre, deverá corresponder ao valor registrado na interseção da mesma linha com a coluna “Despesas Empenhadas até o bimestre”.

Saldo Final (Não Aplicado)

Registra o valor dos restos a pagar cancelados ou prescritos ainda não compensados, representado pela diferença entre o “Saldo inicial” e as “Despesas custeadas no exercício de referência (j).

19. LINHAS

Restos a Pagar Cancelados ou Prescritos em <Exercício de Referência>, Restos a Pagar Cancelados ou Prescritos em <Exercício de Referência - 4> e Restos a Pagar Cancelados ou Prescritos em <Exercícios Anteriores ao de Referência – 4 (Somatório)>

Registra os valores, em cada coluna, referentes aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos, separados por exercício de cancelamento ou prescrição. A linha referente a cada exercício de cancelamento ou prescrição deverá ser mantida no demonstrativo até o final do exercício em que ocorrer a compensação. Os valores devem ser demonstrados por exercício até o quinto período e os valores correspondentes a períodos anteriores devem ser demonstrados na linha de somatório de exercícios anteriores.

Total (VIII)

Registra o total de cada coluna do quadro.

20. QUADRO

CONTROLE DO VALOR REFERENTE AO PERCENTUAL MÍNIMO NÃO CUMPRIDO EM EXERCÍCIOS ANTERIORES PARA FINS DE APLICAÇÃO DOS RECURSOS VINCULADOS CONFORME ARTIGOS 25 E 26

Identifica a parcela do percentual mínimo não aplicada em ASPS em exercícios anteriores e possibilita o controle da aplicação dos recursos vinculados a essa parcela, em cumprimento aos artigos 25 e 26 da Lei Complementar nº 141/2012. Esses recursos deverão ser aplicados em ações e serviços públicos de saúde no prazo de doze meses contados a partir do depósito da primeira parcela da medida preliminar de direcionamento das transferências constitucionais para a conta vinculada ao Fundo de Saúde do ente beneficiário.(300)

21. COLUNAS

LIMITE NÃO CUMPRIDO

Identificam os saldos, no início do exercício, da parcela do percentual mínimo não aplicada em ASPS em exercícios anteriores, separados por exercício, bem como a aplicação dos recursos vinculados a essa parcela, no exercício de referência, e o saldo a aplicar no exercício seguinte.

Saldo Inicial

Registra, ao ser detectado, o valor da parcela do percentual mínimo não aplicada em ASPS em exercícios anteriores, bem como os valores, no início do exercício, das parcelas do percentual mínimo não aplicadas, detectadas em exercícios anteriores, que ainda não tenham sido compensadas.

Despesas custeadas no exercício de referência (k)

Registra o total das despesas com ASPS que foram custeadas com os recursos vinculados à parcela do percentual mínimo não aplicada em exercícios anteriores. O total dessas despesas deve ser informado separadamente por exercício em que foi detectado o descumprimento do percentual mínimo de aplicação em ASPS.

O valor do “Total” dessa coluna deverá ser o mesmo registrado, nos cinco primeiros bimestres, na interseção da linha “Despesas custeadas com recursos vinculados à parcela do percentual mínimo que não foi aplicada em ações e serviços de saúde em exercícios anteriores” com a coluna “Despesas Liquidadas até o bimestre”, e, no último bimestre, na interseção da mesma linha com a coluna “Despesas Empenhadas até o bimestre”.

Saldo Final (Não Aplicado)

Registra o valor referente à parcela do percentual mínimo não aplicada em ASPS em exercícios anteriores ainda não compensado, representado pela diferença entre o “Saldo inicial” e as “Despesas custeadas no exercício de referência (k).

22. LINHAS

Diferença de Limite não Cumprido em <Exercício de Referência - 1>, Diferença de Limite não Cumprido em <Exercício de Referência - 5> e Diferença de Limite não Cumprido em <Exercícios Anteriores ao de Referência – 5 (Somatório)>

Registram os valores, em cada coluna, referentes à parcela do percentual mínimo não aplicada em ASPS, separados por exercício de referência em que for detectado o não cumprimento do limite. A linha referente a cada exercício deverá ser mantida no demonstrativo até o final do exercício em que ocorrer a compensação. Os valores devem ser demonstrados por exercício até o quinto período e os valores correspondentes a períodos anteriores devem ser demonstrados na linha de somatório de exercícios anteriores.

Total (IX)

Registra o total de cada coluna do quadro.

23. QUADRO

DESPESAS COM SAÚDE (Por Subfunção)

Identifica as despesas com saúde detalhadas por subfunção(301). No modelo são apresentadas as subfunções típicas da função Saúde, podendo, entretanto, serem utilizadas as subfunções atípicas (da função Saúde), desde que sejam despesas com saúde.

As colunas desse quadro seguem as mesmas orientações das colunas do quadro "Despesas com Saúde" descritas anteriormente neste tópico.

24. LINHAS

Atenção Básica, Assistência Hospitalar e Ambulatorial, Suporte Profilático e Terapêutico, Vigilância Sanitária, Vigilância Epidemiológica, Alimentação e Nutrição e Outras Subfunções

Registra os valores das subfunções da função Saúde(302). Demonstram as dotações, inicial e atualizada, e as despesas liquidadas com saúde até o bimestre de referência. No modelo são apresentadas as subfunções típicas da função Saúde, podendo, entretanto, ser utilizadas subfunções atípicas (da função Saúde), desde que sejam despesas com saúde.

As subfunções atípicas da função Saúde deverão ser discriminadas uma a uma com seus respectivos valores, suprimindo a linha Outras Subfunções.

TOTAL

Registra os totais das dotações, inicial e atualizada, e o valor total das despesas empenhadas e das liquidadas até o bimestre de referência, com saúde.

Redes Sociais