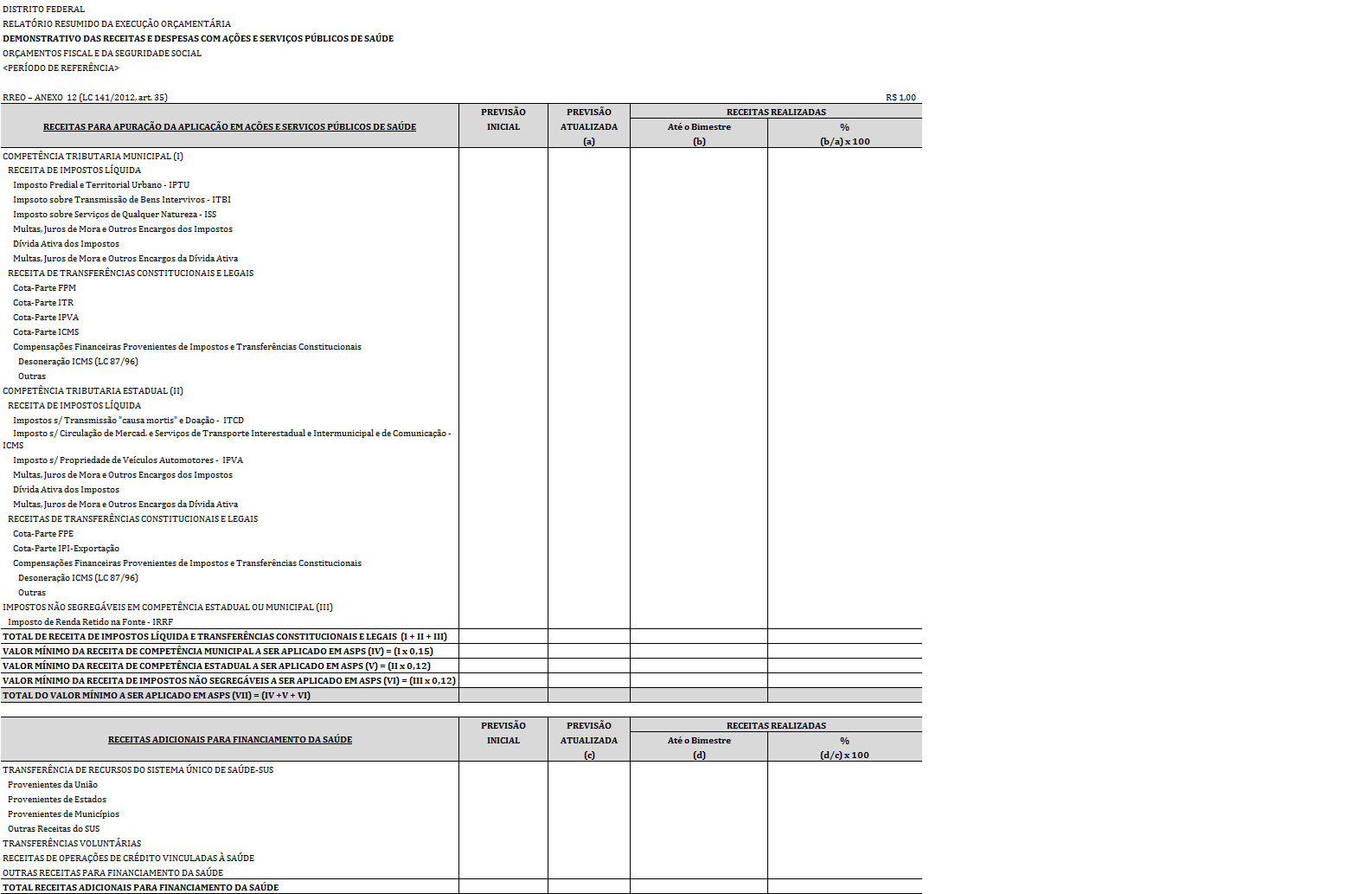

03.12.05.04 DF (Tabela 12.3 - Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde)

Ao Distrito Federal, observadas suas peculiaridades, aplicam-se todas as definições utilizadas para Estados e Municípios. Portanto, abaixo, seguem instruções de preenchimento apenas para os itens que se refiram exclusivamente ao DF.

1. QUADRO

RECEITAS PARA APURAÇÃO DA APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

O DF, devido à sua especificidade, informará os impostos de sua competência e as receitas de transferências constitucionais e legais, segregados em Competência Tributaria Municipal e Competência Tributaria Estadual não se aplicando o item “Deduções de Transferências Constitucionais aos Municípios”, pois não há repartição constitucional de receitas do DF com outros entes da Federação.

2. LINHAS

Imposto sobre a Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS

Deve incluir os valores do ICMS arrecadado por meio do imposto ICMS/ISS-Simples, e a parcela desse imposto relativa ao ISS deverá ser computada nas linhas especificamente destinadas ao ISS.

Imposto sobre Serviços de Qualquer Natureza – ISS

Deve incluir os valores do ISS arrecadado por meio do imposto ICMS/ISS-Simples, e a parcela desse imposto relativa ao ICMS deverá ser computada nas linhas especificamente destinadas ao ICMS.

TOTAL DE RECEITA DE IMPOSTOS LÍQUIDA E TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS (I + II + III)

Registra o somatório dos valores das receitas de competência tributária estadual, municipal e dos impostos não segregáveis em competência estadual ou municipal a serem aplicados em saúde.

VALOR MÍNIMO DA RECEITA DE COMPETÊNCIA MUNICIPAL A SER APLICADO EM ASPS (IV) = (I x 0,15)

Registra o valor total da receita de competência municipal a ser aplicada em ASPS, representado pelo valor da linha “Competência Tributaria Municipal (I)” vezes 0,15.

VALOR MÍNIMO DA RECEITA DE COMPETÊNCIA ESTADUAL A SER APLICADO EM ASPS (IV) = (II x 0,12)

Registra o valor total da receita de competência estadual a ser aplicada em ASPS, representado pelo valor da linha “Competência Tributaria Estadual (II)” vezes 0,12.

VALOR MÍNIMO DA RECEITA DE IMPOSTOS NÃO SEGREGÁVEIS A SER APLICADO EM ASPS (VI) = (III x 0,12)

Registra o valor total da receita de impostos não segregáveis a ser aplicada em ASPS, representado pelo valor da linha “Impostos não Segregáveis em Competência Estadual ou Municipal (III)” vezes 0,12.

TOTAL DO VALOR MÍNIMO A SER APLICADO EM ASPS (VII) = (IV + V + VI)

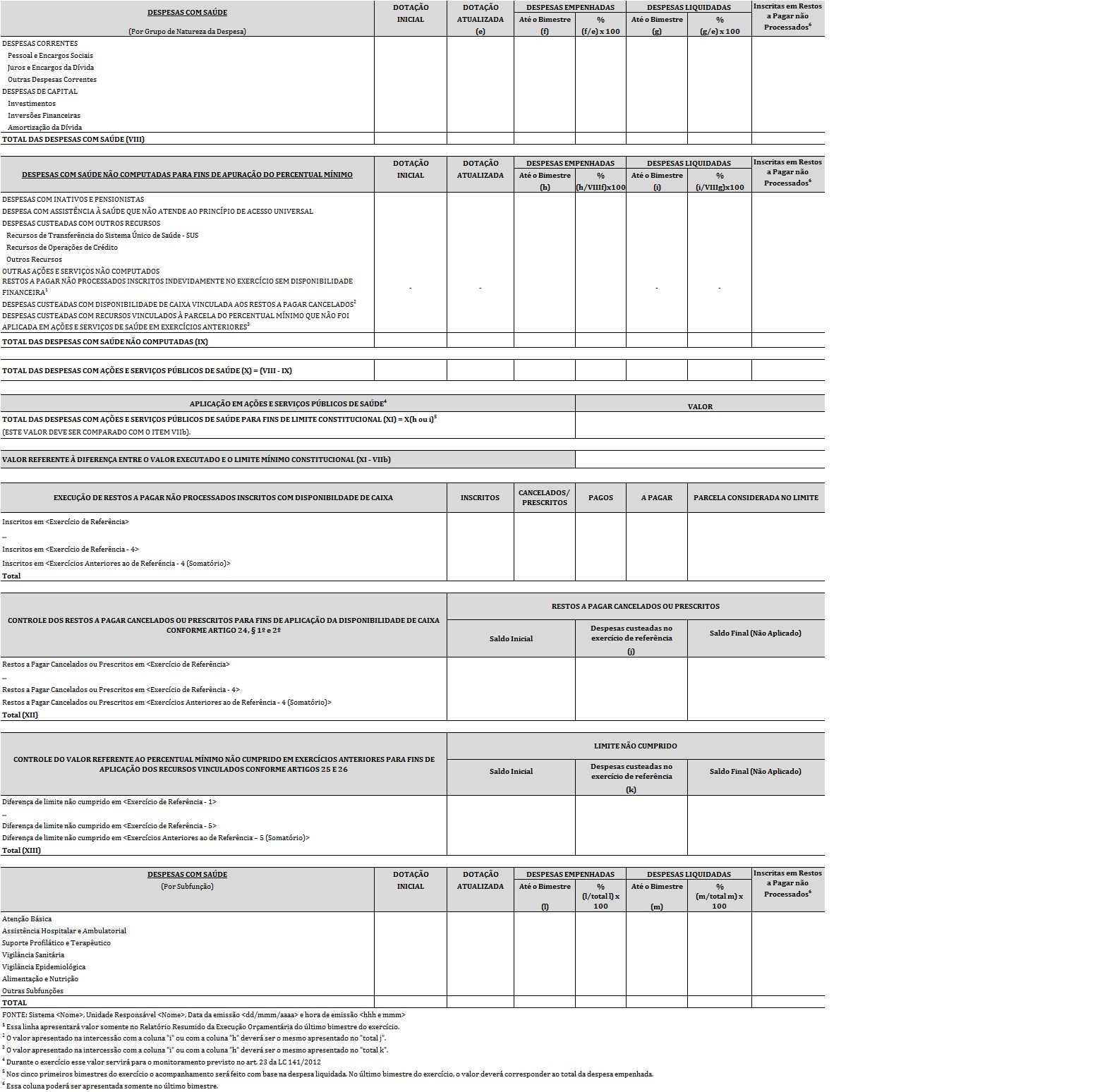

Registra o valor mínimo a ser aplicado em ASPS, representado pelo somatório dos valores mínimos das receitas de competência municipal e estadual e da receita de impostos não segregáveis, a serem aplicados em ASPS. Este valor deve ser comparado com o da linha (XI), a fim de se verificar se o limite mínimo constitucional de aplicação de recursos de impostos em saúde foi cumprido.

Redes Sociais