6.1 - Detalhamento do Modelo Conceitual

Nas instituições públicas o custo, como objetivo de desempenho, é uma das principais ferramentas de apoio à gestão da res publica. Assim, fomentar no âmbito do serviço público federal a cultura de mensuração, evidenciação e gestão de custos, municia os gestores públicos de indicadores que apontam para o grau de eficiência da gestão, contribuindo significativa e oportunamente para o desenvolvimento de uma cultura de qualidade do gasto público.

A informação de custos possui um arcabouço de características, sendo a comparabilidade uma das mais relevantes, cuja obtenção se dá por meio da aplicação de modelo comum na aquisição da informação.

Assim, o Sistema de Informações de Custos, com base em seu modelo conceitual de gestão e na NBCT 16.11, é apoiado em três elementos essenciais:

- Sistema de acumulação;

- Sistema de custeio; e

- Método de custeio.

O Sistema de Acumulação corresponde à forma como os custos são acumulados e apropriados aos bens e serviços e outros objetos de custos e está relacionado ao fluxo físico e real da produção. Os sistemas de acumulação de custos no setor público ocorrem por ordem de serviço ou produção e de forma contínua.

Por ordem de serviço ou produção é o sistema de acumulação que compreende especificações predeterminadas do serviço ou produto demandado, com tempo de duração limitado.

As ordens são mais adequadas para tratamento dos custos de investimentos e de projetos específicos, por exemplo, as obras e benfeitorias.

De forma contínua é o sistema de acumulação que compreende demandas de caráter continuado e são acumuladas ao longo do tempo.

Já o Sistema de custeio está associado ao modelo de mensuração e desse modo podem ser custeados os diversos agentes de acumulação de acordo com diferentes unidades de medida, dependendo das necessidades dos tomadores de decisões. No âmbito do sistema de custeio, podem ser utilizadas as seguintes unidades de medida: custo histórico; custo-corrente; custo estimado; e custo padrão.

Finalmente, o Método de Custeio se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado. Os principais métodos de custeio são: direto; variável; por absorção; por atividade; pleno.

- Custeio direto: aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação;

- Custeio variável: apropria aos produtos ou serviços apenas os custos variáveis e considera os custos fixos como despesas do período;

- Custeio por absorção: consiste na apropriação de todos os custos de produção aos produtos e serviços;

- Custeio pleno: consiste na apropriação dos custos de produção e das despesas aos produtos e serviços; e

- Custeio por atividade: considera que todas as atividades desenvolvidas pelas entidades são geradoras de custos e consomem recursos. Procura estabelecer a relação entre atividades e os objetos de custo por meio de direcionadores de custos que determinam quanto de cada atividade é consumida por eles.

O entendimento das corretas definições desses elementos é a condição necessária básica para a geração de informação de custos comparável e de qualidade.

Conforme a NBCT 16.11, a escolha do método deve estar apoiada na disponibilidade de informações e no volume de recursos necessários para obtenção das informações ou dados. As entidades podem adotar mais de uma metodologia de custeamento, dependendo das características dos objetos de custeio.

Além das definições acima, outros conceitos importantes para a Gestão de Custos e suas definições, conforme a Norma, são:

- Objeto de custo é a unidade que se deseja mensurar e avaliar os custos. Os principais objetos de custos são identificados a partir de informações dos subsistemas orçamentário e patrimonial;

- Gasto: é o dispêndio de um ativo ou criação de um passivo para obtenção de um produto ou serviço;

- Desembolso é o pagamento resultante da aquisição do bem ou serviço;

- Custos são gastos com bens ou serviços utilizados para a produção de outros bens ou serviços (consumo de recursos);

- Custos da prestação de serviços são os custos incorridos no processo de obtenção de bens e serviços e outros objetos de custos e que correspondem ao somatório dos elementos de custo, ligados à prestação daquele serviço;

- Custo direto é todo o custo que é identificado ou associado diretamente ao objeto do custo;

- Custo indireto é o custo que não pode ser identificado diretamente ao objeto do custo, devendo sua apropriação ocorrer por meio da utilização de bases de rateio ou direcionadores de custos;

- Custo fixo é o que não é influenciado pelas atividades desenvolvidas, mantendo seu valor constante em intervalo relevante das atividades desenvolvidas pela entidade;

- Custo variável é o que tem valor total diretamente proporcional à quantidade produzida/ofertada;

- Custo de oportunidade é o custo objetivamente mensurável da melhor alternativa desprezada relacionado à escolha adotada; e

- Investimento corresponde ao gasto levado para o Ativo em função de sua vida útil. São todos os bens e direitos adquiridos e registrados no ativo.

Além dessas definições mais essenciais para a compreensão do modelo do Sistema de Informações de Custos, este guia apresenta um glossário detalhado com os conceitos mais abrangentes que envolvem a Gestão de Custos.

Outra questão conceitual relevante para a compreensão do conceito de custo adotado nesse modelo diz respeito à sua dimensão física e sua dimensão monetária. É importante levar em conta que o conceito de custo contempla essas duas dimensões e considera as diferenças de mensuração entre ambas.

Segundo Martins e Rocha (2010, p. 10), a dimensão física dos custos refere-se à sua quantificação em termos de peso, volume, área etc. No caso específico da União, a dimensão física pode ser expressa pelos produtos, programas e ações orçamentárias.

Por sua vez, a dimensão monetária está relacionada à expressão econômico-financeira expressa em reais, dólares, euros etc.

Além de compreender as diferenças de mensuração entre ambas, é preciso considerar que esses dados são extraídos de sistemas estruturantes distintos. O SIC foi estruturado para extrair os dados da dimensão monetária do SIAFI. Já a dimensão física pode ser obtida a partir de dados do SIOP/SIGPlan, do SIAPE e do próprio SIAFI.

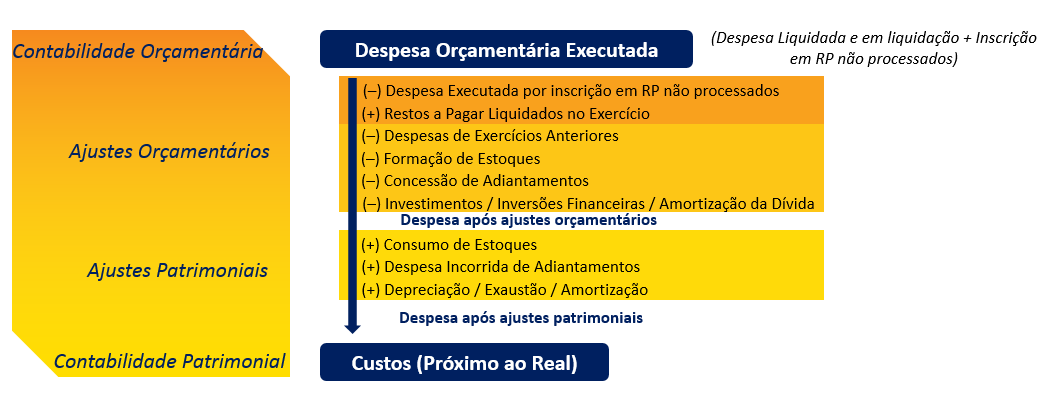

Desse modo, a informação de custo surge a partir de ajustes efetuados na informação inicial obtida do SIAFI. O estágio da despesa orçamentária que mais se aproxima da informação de custo é o da liquidação, sendo, portanto, a despesa liquidada o ponto de partida da informação que deve alimentar o sistema de custos.

É necessário destacar, do ponto de vista da abordagem orçamentária, algumas definições de despesa em seus diferentes estágios. Com relação à despesa orçamentária, a 7ª edição do MCASP, válida a partir de 2017, descreve que “o orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo de ingressos e aplicação de recursos em determinado período. Para o setor público é de vital importância, pois é a lei orçamentária que fixa a despesa pública autorizada para um exercício financeiro. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extra orçamentários. Segundo o art. 35 da Lei nº 4.320/1964:

Pertencem ao exercício financeiro:

I - as receitas nele arrecadadas;

II - as despesas nele legalmente empenhadas.

Dessa forma, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. ”

Existem outros desembolsos que normalmente são autorizados por via administrativa ou por outros instrumentos normativos e legais (exceto a lei orçamentária), que na sua origem provocaram o surgimento de um passivo financeiro. No momento do desembolso o respectivo passivo é extinto. Essa saída de caixa representa um dispêndio extraorçamentário.

A despesa orçamentária possui diferentes estágios, tais como: empenho, liquidação e pagamento.

O empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, conforme descrito no Art. 58 da Lei nº 4.320/1964.Consistindo então, na reserva de dotação orçamentária para um fim específico.

Já a liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Essa verificação tem por fim apurar a origem, o objeto, a importância exata e a quem se deve pagar tal importância para extinguir a obrigação, conforme estabelecido no Art. 63, § 1º, I, II e III, da Lei nº 4.320/1964. Representando o momento em que a despesa empenhada está pronta para pagamento e, de acordo com o Modelo Conceitual de custos aplicado ao setor público é o estágio da despesa orçamentária que mais se aproxima da informação de custo (fato gerador), sendo o ponto de partida da informação que deve alimentar o sistema de custos.

O pagamento é o terceiro e último estágio da despesa, caracterizando-se pela entrega de numerário ao credor por meio de emissão de ordem bancária, cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Partindo-se do pressuposto que o termo “liquidação” utilizado na contabilidade pública corresponde ao conceito de “gasto” na contabilidade de custos, pode-se utilizar a despesa orçamentária liquidada como referência (fato gerador) para a construção do Sistema de Informações de Custos. As despesas orçamentárias liquidadas serão custos quando relativas a bens ou a serviços para utilização imediata. Quando a execução representar a aquisição elementos que serão ativados (estoques, imobilizado etc.), o momento do custo ocorrerá a posteriori, por exemplo: na aquisição de materiais de consumo para estoque, o custo ocorrerá quando o material for requisitado para consumo; em seu turno, bens para o ativo não circulante (veículos, máquinas, edificações etc.), o momento do custo ocorrerá pelo decurso do tempo, quando da apropriação da depreciação/amortização/exaustão.

Nesse sentido, para que as informações de custos sejam geradas de maneira correta, é obrigatória sua apuração com base no regime de competência, podendo ser mensurada por meio de ajustes nas informações orçamentárias.

Devemos lembrar que fenômenos puramente econômicos, como a depreciação, não são objetos do Orçamento. Por isso, os gastos decorrentes de sua apropriação devem ser adicionados aos valores orçamentários para que se possa gerar informações de custos que atendam ao regime de competência. De maneira oposta, existem valores orçamentários como a despesa de capital, que não se configuram como custo de uma determinada estrutura administrativa no momento de sua realização, pois o consumo do recurso ocorrerá a posteriori.

Assim, quando há aquisição de veículo por órgão público, tem-se uma despesa de capital apresentada na execução orçamentária, mas não se reconhece esse gasto como custo nesse momento, pois se trata de um investimento. O custo, consumo do recurso, será reconhecido ao longo do período em que o veículo gerar benefícios para o órgão, ou seja, por intermédio das cotas de depreciação do bem.

Os ajustes contábeis são efetuados em duas etapas. Na primeira, o ajuste inicial consiste na identificação e carregamento de informações baseadas em contas contábeis que trazem a informação orçamentária e não orçamentária, ajustando-se por acréscimo ou exclusão os valores, conforme conceitos específicos da contabilidade de custos. A segunda etapa do ajuste consiste na exclusão de informações que estejam nas contas contábeis, mas que não compõem a informação de custo.

Por exemplo, dentro da despesa executada encontram-se os valores das aquisições de materiais de consumo que serão estocados, os quais só devem ser considerados como custo no momento de seu consumo. Assim, na aquisição são excluídos da apuração e, por sua vez, na requisição para consumo são adicionados para compor o custo do período.

Na figura a seguir estão demonstrados os ajustes efetuados, conforme a metodologia e os conceitos aplicados na construção do Sistema de Informações de Custos do Governo Federal - SIC:

Redes Sociais