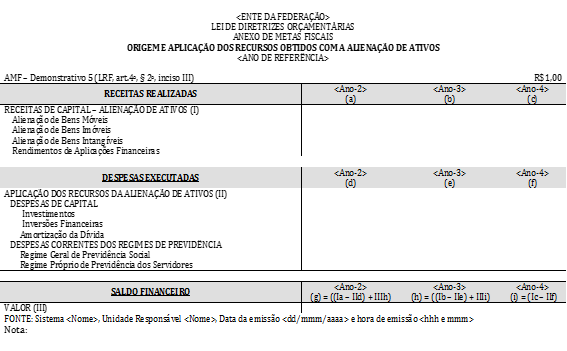

02.05.03.01 Tabela 5 – Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

1. QUADRO

RECEITAS REALIZADAS

Identifica, do segundo ao quarto anos anteriores ao ano de referência da LDO, as receitas de capital realizadas, originadas a partir da alienação de ativos.

2. LINHAS

RECEITAS DE CAPITAL – ALIENAÇÃO DE ATIVOS (I)

Registra o valor total da arrecadação da receita de alienação de ativos, tais como bens móveis, imóveis e títulos mobiliários.

Alienação de Bens Móveis

Registra o valor da arrecadação da receita de alienação de bens móveis, tais como títulos, mercadorias, bens inservíveis ou desnecessários e outros.

Alienação de Bens Imóveis

Registra o valor da arrecadação da receita de alienação de bens imóveis, residenciais ou não, de propriedade da União, Estados, Distrito Federal ou Municípios.

Alienação de Bens Intangíveis

Registra o valor da arrecadação da receita decorrente de alienação de bens intangíveis, tais como marcas, patentes, títulos de licença, direitos de franquia, direitos autorais, entre outros.

Rendimentos de Aplicações Financeiras

Registra o valor da arrecadação da receita de rendimentos de aplicações financeiras decorrentes da alienação de ativos.

3. QUADRO

DESPESAS EXECUTADAS

Identifica, do segundo ao quarto anos anteriores ao ano de referência da LDO, os valores das despesas executadas (despesas liquidadas somadas às despesas inscritas em Restos a Pagar Não Processados), custeadas com recursos obtidos com a alienação de ativos.

4. LINHAS

APLICAÇÃO DOS RECURSOS DA ALIENAÇÃO DE ATIVOS (II)

Registra o valor total da aplicação dos recursos com alienação de ativos, em cada grupo de natureza da despesa de capital, bem como em despesas correntes do Regime Geral de Previdência Social, no caso da União, e do RPPS.

DESPESAS DE CAPITAL

Registra as despesas que contribuem, direta ou indiretamente, para a formação, aquisição ou amortização de um bem de capital, custeadas com recursos oriundos da alienação de ativos.

Investimentos

Registra as despesas com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente, custeadas com recursos oriundos da alienação de ativos.

Inversões Financeiras

Registra as despesas com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, custeadas com recursos oriundos da alienação de ativos.

Amortização da Dívida

Registra as despesas com o pagamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária, custeadas com recursos oriundos da alienação de ativos.

DESPESAS CORRENTES DOS REGIMES DE PREVIDÊNCIA

Registra as despesas correntes do Regime Geral de Previdência Social, no caso da União, e do Regime Próprio de Previdência dos Servidores, custeadas com recursos oriundos da alienação de ativos, em atendimento à ressalva do artigo 44 da LRF.

Regime Geral de Previdência Social

Registra as despesas correntes do Regime Geral de Previdência Social, custeadas com recursos oriundos da alienação de ativos, atendendo à ressalva do artigo 44 da LRF. Essa linha constará somente do demonstrativo da União.

Regime Próprio de Previdência dos Servidores

Registra as despesas correntes do Regime Próprio de Previdência dos Servidores, custeadas com recursos oriundos da alienação de ativos, atendendo à ressalva do artigo 44 da LRF.

5. QUADRO

SALDO FINANCEIRO

Identifica, do segundo ao quarto anos anteriores ao ano de referência da LDO, o total dos recursos ainda não aplicados obtidos a partir da alienação de ativos.

6. LINHAS

VALOR (III)

Registra, do segundo ao quarto anos anteriores ao ano de referência da LDO, o valor acumulado dos recursos financeiros ainda não aplicados obtidos com a alienação de ativos. Em cada exercício financeiro considerado nesse demonstrativo, o saldo financeiro remanescente deve ser incluído no cálculo do saldo do exercício imediatamente posterior.

Redes Sociais