03.12.04.01 LIMITES

A Constituição Federal, no artigo 198, estabelece que a União aplicará, anualmente, em ações e serviços públicos de saúde, o montante correspondente a 15% da receita corrente líquida do respectivo exercício financeiro.(248) No entanto, o artigo 110 da ADCT, da mesma carta magna, determina que, na vigência do Novo Regime Fiscal, a aplicação mínima em ações e serviços públicos de saúde equivalerá, no exercício de 2017, à aplicação mínima calculada nos termos do inciso I do § 2º do art. 198 e, nos exercícios posteriores, ao valor calculado para a aplicação mínima do exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA, publicado pelo Instituto Brasileiro de Geografia e Estatística, ou de outro índice que vier a substituí-lo, para o período de doze meses encerrado em junho do exercício anterior a que se refere a lei orçamentária.(249)

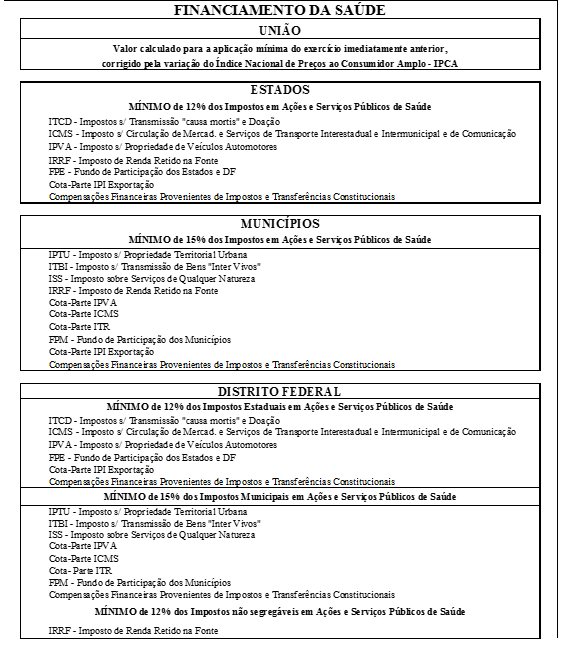

Os Estados, o Distrito Federal e os Municípios aplicarão, anualmente, em ações e serviços públicos de saúde, percentuais mínimos da arrecadação dos impostos e dos recursos relacionados na figura 1, deduzidas, no caso dos estados, as parcelas que forem transferidas aos respectivos Municípios.(250)

Figura 1

Está compreendida na base de cálculo dos percentuais dos Estados, do Distrito Federal e dos Municípios qualquer compensação financeira proveniente de impostos e transferências constitucionais que compõem a base para cálculo do percentual mínimo, já instituída ou que vier a ser criada, bem como a dívida ativa, a multa e os juros de mora decorrentes dos impostos cobrados diretamente ou por meio de processo administrativo ou judicial.(251)

Para a fixação inicial dos valores correspondentes aos percentuais mínimos de aplicação em ASPS, será considerada a receita estimada na lei do orçamento anual, ajustada, quando for o caso, por lei que autorizar a abertura de créditos adicionais. As diferenças entre a receita e a despesa previstas e as efetivamente realizadas que resultem no não atendimento dos percentuais mínimos obrigatórios serão apuradas e corrigidas a cada quadrimestre do exercício financeiro.(252)

Não poderá ser deduzida da base de cálculo das receitas, para fins de apuração dos percentuais de aplicação em ASPS, quaisquer parcelas de impostos ou transferências constitucionais vinculadas a fundos ou despesas, aí se incluindo a receita vinculada ao Fundo de Combate à Pobreza ou ao FUNDEB.(253)

Tendo em vista o objetivo de inclusão de todas as receitas para financiamento da saúde, bem como de todas as despesas vinculadas à saúde, deve-se analisar se as receitas e as despesas intraorçamentárias serão ou não incluídas, observando-se a necessidade de evitar a dupla contagem. No caso da União, deve-se incluir as despesas intraorçamentárias, visto que isto não gera dupla contagem, em função da forma de controle dos gastos com Saúde.

Ressalta-se que os Estados, o Distrito Federal e os Municípios deverão observar o disposto nas respectivas Constituições ou Leis Orgânicas sempre que os percentuais nelas estabelecidos para aplicação em ações e serviços públicos de saúde forem superiores aos fixados na Lei Complementar nº 141/2012.(254)

Para efeito de cálculo dos recursos mínimos a serem aplicados anualmente em ações e serviços públicos de saúde serão consideradas as despesas:(255)

I – empenhadas e pagas no exercício de referência;

II – empenhadas, liquidadas e não pagas, inscritas em Restos a Pagar processados no exercício de referência; e

III - empenhadas e não liquidadas, inscritas em Restos a Pagar até o limite da disponibilidade de caixa do exercício de referência.

As Despesas de Exercícios Anteriores (DEA) deverão entrar no cômputo da aplicação mínima em ASPS no exercício em que foram efetivamente empenhadas, desde que não tenham sido consideradas em exercícios anteriores e desde que atendam, simultaneamente, aos critérios estabelecidos nos artigos 2º e 3º da LC Nº 141/2012.(256)

A disponibilidade de caixa vinculada aos Restos a Pagar, considerados para cumprimento do percentual mínimo e posteriormente cancelados ou prescritos, deve ser necessariamente aplicada em ações e serviços públicos de saúde. Essa aplicação deverá acontecer até o término do exercício seguinte ao do cancelamento ou da prescrição, mediante dotação específica para essa finalidade, sem prejuízo do percentual mínimo a ser aplicado no exercício correspondente.(257)

Caso seja verificado o não cumprimento do percentual mínimo de aplicação em ASPS, o valor correspondente à diferença entre o percentual aplicado e o mínimo previsto na Lei Complementar nº 141/2012 deverá ser acrescida ao montante mínimo do exercício subsequente ao da apuração da diferença, sem prejuízo do montante mínimo do exercício de referência e das sanções cabíveis.(258)

Com a finalidade de possibilitar o controle da aplicação dos recursos vinculados tanto aos restos a pagar cancelados ou prescritos quanto ao percentual do limite não cumprido em exercícios anteriores, a Portaria 163 estabeleceu modalidades de aplicação específicas. As modalidades de aplicação criadas, bem como as respectivas situações de uso, estão descritas no item 01.04.05.04 da Parte I – Procedimentos Contábeis Orçamentários, do Manual de Contabilidade Aplicada ao Setor Público – MCASP.

Redes Sociais