03.12.05.01 União (Tabela 12 – Demonstrativo das Despesas com Ações e Serviços Públicos de Saúde)

1. QUADRO

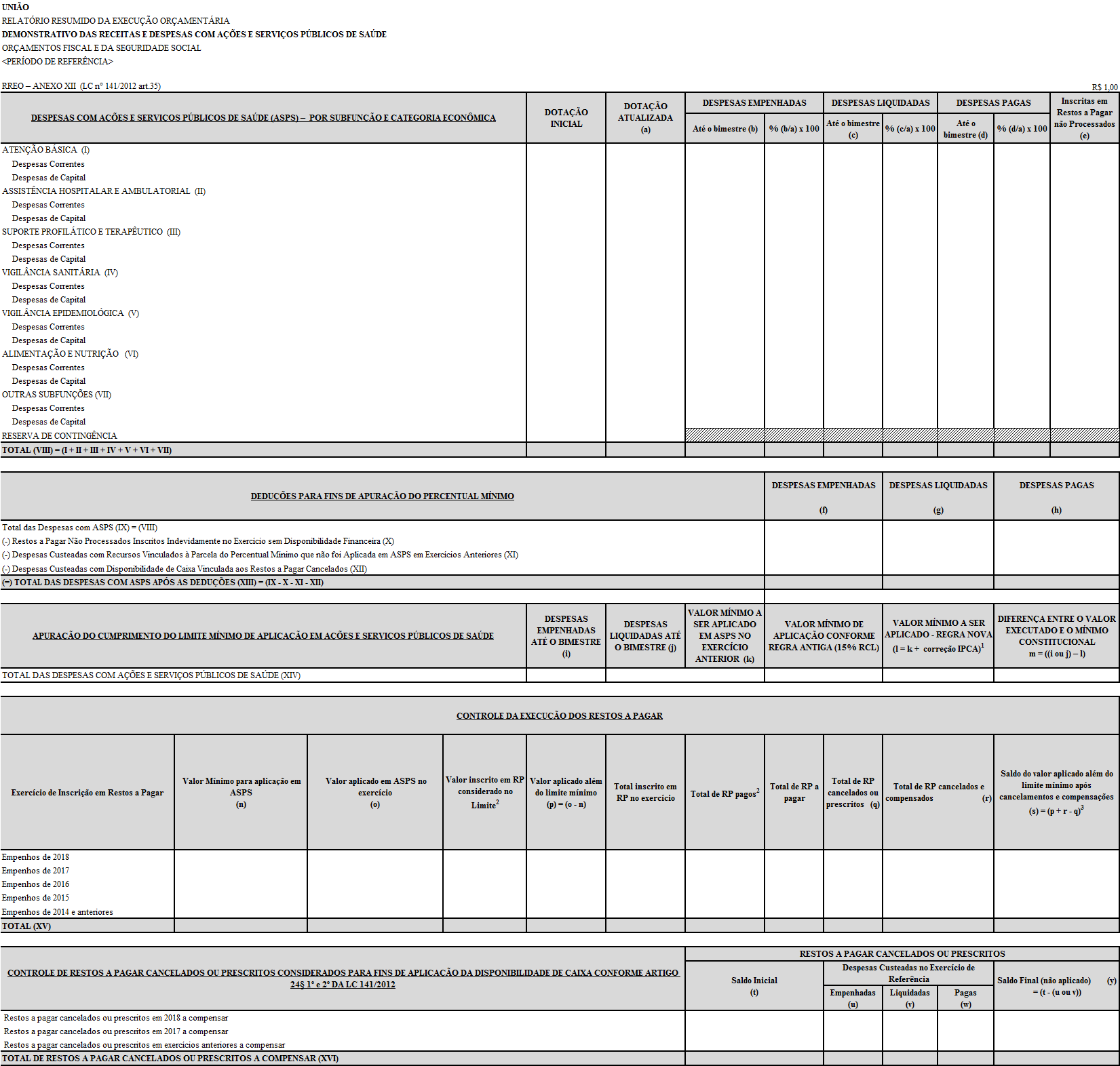

DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE (ASPS) – POR SUBFUNÇÃO E CATEGORIA ECONÔMICA

Esse quadro identifica as despesas com saúde detalhadas por Subfunção(269) e por categoria econômica. No modelo são apresentadas as subfunções típicas da função Saúde, podendo, entretanto, serem utilizadas as subfunções atípicas, desde que sejam despesas com ASPS. Esse quadro também identifica as despesas com saúde, referentes exclusivamente ao órgão Ministério da Saúde, detalhadas por categoria econômica da despesa(270), apresentando as dotações inicial e atualizada e as despesas empenhadas, liquidadas e pagas, bem como as inscritas em Restos a Pagar não Processados.

2. COLUNAS

DOTAÇÃO INICIAL

Essa coluna identifica a dotação inicial prevista na Lei Orçamentária Anual.

DOTAÇÃO ATUALIZADA (a)

Essa coluna identifica a dotação inicial prevista no Orçamento mais as atualizações decorrentes de créditos adicionais.

A limitação de empenho(271), se ocorrer, não afetará a dotação autorizada, mas apenas restringirá a emissão de empenho.

DESPESAS EMPENHADAS

Essa coluna identifica os valores das despesas empenhadas até o bimestre de referência e o percentual em relação à dotação atualizada.

O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Corresponde à primeira fase da execução da despesa.

Até o Bimestre (b)

Nessa coluna registrar o total das despesas com ASPS empenhadas até o final do bimestre de referência. Ressalta-se que devem ser registradas todas as despesas empenhadas até o bimestre de referência, inclusive aquelas já liquidadas e ou pagas.

% (b/a) x 100

Nessa coluna registrar o percentual das despesas com ASPS empenhadas até o bimestre de referência, em relação à dotação atualizada, ou seja, o valor da coluna (b) dividido pelo valor da coluna (a), multiplicado por 100 (cem).

DESPESAS LIQUIDADAS

Essa coluna identifica os valores das despesas com ASPS liquidadas até o bimestre, em valores nominais e em percentuais. Deverão ser consideradas, inclusive, as despesas que já foram pagas.

A liquidação é o segundo estágio da execução da despesa, que consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios da entrega do material ou serviço.

Até o Bimestre (c)

Essa coluna identifica as despesas com ASPS, liquidadas até o final do bimestre de referência.

% (c/a) x 100

Essa coluna identifica o percentual das despesas com ASPS liquidadas até o bimestre de referência, em relação à dotação atualizada, ou seja, o valor da coluna (c) dividido pelo valor da coluna (a), multiplicado por 100 (cem).

DESPESAS PAGAS

Essa coluna identifica os valores das despesas com ASPS pagas até o bimestre, em valores nominais e em percentuais.

Corresponde à etapa da execução da despesa que consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Até o Bimestre (d)

Essa coluna identifica as despesas com ASPS, pagas até o final do bimestre de referência.

% (d/a) x 100

Essa coluna identifica o percentual das despesas com ASPS pagas até o bimestre de referência, em relação à dotação atualizada, ou seja, o valor da coluna (d) dividido pelo valor da coluna (a), multiplicado por 100 (cem).

INSCRITAS EM RESTOS A PAGAR NÃO PROCESSADOS (e)

Serão informados nessa coluna os valores das despesas com ASPS empenhadas e não pagas no encerramento do exercício de referência e do exercício anterior ao de referência que não percorreram a fase de liquidação.

3. LINHAS

ATENÇÃO BÁSICA, ASSISTÊNCIA HOSPITALAR E AMBULATORIAL, SUPORTE PROFILÁTICO E TERAPÊUTICO, VIGILÂNCIA SANITÁRIA, VIGILÂNCIA EPIDEMIOLÓGICA, ALIMENTAÇÃO E NUTRIÇÃO E OUTRAS SUBFUNÇÕES

Nessas linhas registrar os valores das subfunções da função Saúde(272). Demonstram as dotações, inicial e atualizada, e as despesas empenhadas, liquidadas e pagas com saúde até o bimestre de referência. No modelo são apresentadas as subfunções típicas da função Saúde, podendo, entretanto, ser utilizadas subfunções atípicas (da função Saúde), desde que sejam despesas com ASPS.

As subfunções atípicas da função Saúde deverão ser informadas na linha Outras Subfunções.

DESPESAS CORRENTES

Nessas linhas, registrar todas as despesas com ASPS, classificadas em cada subfunção da função Saúde, que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

DESPESAS DE CAPITAL

Nessas linhas, registrar as despesas com ASPS, classificadas em cada subfunção da função Saúde, que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

TOTAL (VIII) = (I + II + III + IV + V + VI + VII)

Nessa linha, registrar os totais das dotações, inicial e atualizada, e das despesas empenhadas,das liquidadas, pagas e inscritas em Restos a Pagar não Processados até o bimestre de referência, com saúde.

4. QUADRO

DEDUÇÕES PARA FINS DE APURAÇÃO DO PERCENTUAL MÍNIMO

Nesse quadro, registrar as despesas com ASPS não computadas para fins do percentual mínimo de aplicação e a apuração do total das despesas para verificação do cumprimento do limite.

Restos a Pagar não Processados Inscritos Indevidamente no Exercício sem Disponibilidade Financeira (X)

Nessa linha registrar o total de restos a pagar não processados que foram inscritos no exercício de referência sem disponibilidade financeira. Os restos a pagar não processados inscritos sem a suficiente disponibilidade de caixa não devem ser considerada para fins de cumprimento do percentual mínimo de aplicação em ASPS, visto que o art. 24 da Lei Complementar nº 141/2012, estabelece que, para efeito de cálculo dos recursos mínimos, serão consideradas as despesas empenhadas e não liquidadas, inscritas em Restos a Pagar até o limite das disponibilidades de caixa ao final do exercício.

Despesas Custeadas com Recursos Vinculados à Parcela do Percentual Mínimo que não foi Aplicada em Asps em Exercícios Anteriores (XI)

Nessa linha registrar o total das despesas custeadas, no exercício de referência, com os recursos vinculados à parcela do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012, que não foi aplicada em ações e serviços de saúde em exercícios anteriores.

Essas despesas, apesar de serem aplicações em ASPS, não devem ser computadas para o cálculo do percentual mínimo do exercício de referência, visto que se referem ao complemento da aplicação que deveria ter sido efetuada em exercícios anteriores.

Despesas Custeadas com Disponibilidade de Caixa Vinculada aos Restos a Pagar Cancelados (XII)

Nessa linha registrar o total das despesas custeadas, no exercício de referência, com a disponibilidade de caixa vinculada aos restos a pagar considerados para cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012, que foram posteriormente cancelados ou prescritos.

Essas despesas, apesar de serem aplicações em ASPS, não devem ser computadas para o cálculo do percentual mínimo do exercício de referência, visto que se referem à compensação de despesas já consideradas para o cumprimento de percentuais mínimos de exercícios anteriores e que não foram efetivadas.

TOTAL DAS DESPESAS COM ASPS APÓS AS DEDUÇÕES (XIII) = (IX - X - XI - XII)

Nessa linha, registrar o total das despesas com ações e serviços públicos de saúde (ASPS), ou seja, o total das despesas com ASPS, deduzidas aquelas não computadas para fins de apuração do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012. Esse valor representa todo o gasto do ente em ações e serviços públicos de saúde, apurado para fins de verificação do cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei Complementar nº 141/2012.

5. QUADRO

APURAÇÃO DO CUMPRIMENTO DO LIMITE MÍNIMO DE APLICAÇÃO EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

Esse quadro identifica o cumprimento do percentual mínimo de aplicação em ASPS. Apresenta o total das despesas com ASPS empenhadas e liquidadas no exercício atual, bem como a comparação do total das despesas empenhadas e liquidadas com o percentual mínimo. Informa também o valor mínimo que seria aplicado caso fosse observada a regra de 15% da RCL.

Nos cinco primeiros bimestres do exercício, o quadro servirá para o monitoramento das diferenças entre a receita e a despesa previstas e as efetivamente realizadas. Caso se verifique a possibilidade do não atendimento dos percentuais mínimos obrigatórios, os valores deverão ser corrigidas a cada quadrimestre do exercício financeiro, conforme previsto no art. 23 da Lei Complementar nº 141/2012.

6. COLUNAS

DESPESAS EMPENHADAS ATÉ O BIMESTRE/<Exercício> (i)

Essa coluna identifica o total das despesas com ASPS empenhadas até o bimestre do exercício de referência. No último bimestre do exercício, esse resultado deverá, para cumprimento do percentual mínimo de aplicação em ASPS estabelecido na Emenda Constitucional nº 86 de março de 2015, ser igual ou superior à coluna “VALOR MÍNIMO A SER APLICADO - REGRA NOVA”.

DESPESAS LIQUIDADAS ATÉ O BIMESTRE/<Exercício> (j)

Essa coluna identifica o total das despesas com ASPS liquidadas até o bimestre do exercício de referência. O valor apresentado nessa coluna servirá para monitoramento do cumprimento do percentual mínimo de aplicação em ASPS nos cinco primeiros bimestres do exercício.

VALOR MÍNIMO A SER APLICADO EM ASPS NO EXERCÍCIO ANTERIOR (k)

Essa coluna identifica o percentual mínimo sobre a RCL que deveria ser aplicado em ASPS no exercício anterior. Conforme estabelece o artigo 110 da ADCT, da Constituição Federal, na vigência do Novo Regime Fiscal, a aplicação mínima em ações e serviços públicos de saúde equivalerá, nos exercícios posteriores a 2017, ao valor calculado para a aplicação mínima do exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA.

VALOR MÍNIMO DE APLICAÇÃO CONFORME REGRA ANTIGA (15% RCL)

Essa coluna identifica o valor mínimo, calculado em relação à RCL, que seria aplicado em ASPS, caso se observasse o disposto no art. 198 § 2º, inciso I da Constituição Federal de 1988.

VALOR MÍNIMO A SER APLICADO - REGRA NOVA (l = k + correção IPCA)

Essa coluna identifica o valor mínimo que deverá ser aplicado em ASPS. Conforme estabelece o artigo 110 da ADCT, da Constituição Federal, na vigência do Novo Regime Fiscal, a aplicação mínima em ações e serviços públicos de saúde equivalerá, nos exercícios posteriores a 2017, ao valor calculado para a aplicação mínima do exercício imediatamente anterior, corrigido pela variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA.

DIFERENÇA ENTRE O VALOR EXECUTADO E O MÍNIMO CONSTITUCIONAL (m) = ((i ou j) – l)

Essa coluna identifica a diferença entre o valor aplicado em ASPS até o bimestre do exercício de referência e o valor mínimo a ser aplicado. Corresponde ao valor da coluna “DESPESAS EMPENHADAS ATÉ BIMESTRE/ <Exercício>” ou da coluna “DESPESAS LIQUIDADAS ATÉ O BIMESTRE/ <Exercício>” menos o valor da coluna “VALOR MÍNIMO VALOR MÍNIMO A SER APLICADO - REGRA NOVA”. Nos cinco primeiros bimestres do exercício o acompanhamento será feito com base na despesa liquidada. No último bimestre do exercício, o valor deverá corresponder ao total da despesa empenhada.

Caso o valor apresentado seja positivo, significa que o valor aplicado em ASPS é superior ao limite mínimo estabelecido, caso seja negativo, significa que o ente não cumpriu o limite mínimo de aplicação em ASPS.

7. QUADRO

CONTROLE DA EXECUÇÃO DOS RESTOS A PAGAR

Esse quadro identifica o valor dos restos a pagar inscritos em exercícios anteriores ao exercício de referência até o limite da disponibilidade financeira, à época, de recursos próprios vinculados à saúde, ou seja, o valor dos restos a pagar referentes a despesas com ASPS, inscritos com disponibilidade financeira. Identifica também a execução desses restos a pagar até o bimestre de referência do demonstrativo, apresentando os que foram cancelados, pagos, o restante a pagar, a parcela desses restos a pagar que foi considerada para cumprimento do percentual mínimo de aplicação em ASPS no exercício a que se refere e o valor que será necessário compensar no próximo exercício.

Os valores devem ser demonstrados por exercício de inscrição em restos a pagar até o quarto exercício anterior ao de referência e os valores correspondentes a períodos anteriores (do quinto exercício anterior ao de referência para trás) devem ser demonstrados na linha de somatório de exercícios anteriores.

O controle será feito por exercício de inscrição dos restos a pagar e os valores informados nas colunas de execução desses restos a pagar serão acumulados a cada exercício do demonstrativo, apresentando assim um histórico completo da execução dos restos a pagar por período de inscrição.

8. COLUNAS

Valor Mínimo para aplicação em ASPS (n)

Informar o valor mínimo que deveria ser aplicado em ASPS em cada exercício de empenho, conforme regra disposta na Constituição Federal para cada um dos exercícios informados.

Valor aplicado em ASPS no exercício (o)

Informar o valor aplicado em ASPS em cada exercício de empenho informado.

Valor inscrito em RP considerado no Limite

Registrar a parcela dos restos a pagar referentes a despesas com ASPS, que foi considerada para fins de cumprimento do percentual mínimo de aplicação em ASPS previsto na Lei complementar nº 141/2012 para cada exercício de empenho. A disponibilidade de caixa vinculada à parcela dos restos a pagar referida acima, que for posteriormente cancelada ou prescrita, deverá ser efetivamente aplicada em ações e serviços públicos de saúde até o término do exercício seguinte ao do cancelamento ou da prescrição dos respectivos Restos a Pagar, sendo apresentado o controle dessa aplicação no quadro a seguir.

Valor aplicado além do limite mínimo (p) = (o - n)

Registrar o valor das despesas com ASPS que foram aplicadas além do limite mínimo exigido. Corresponde, em cada exercício de empenho, ao valor aplicado menos o valor mínimo a ser aplicado.

Total inscrito em RP no exercício

Registrar o valor dos restos a pagar referentes a despesas com ASPS, ou seja, referentes a despesas executadas para cumprimento do limite mínimo de aplicação em ASPS, inscritos em 31 de dezembro de cada exercício de empenho informado.

Total de RP pagos

Registrar o total de restos a pagar referentes a despesas com ASPS, que foram pagos no exercício de referência e também nos exercícios anteriores, separado por exercício de inscrição em restos a pagar. Será apresentado o somatório dos restos a pagar pagos até o período de elaboração do demonstrativo, referentes a cada ano de inscrição dos restos a pagar.

Total de RP a pagar

Identifica o valor de restos a pagar referentes a despesas com ASPS ainda pendentes de pagamento, separado por exercício de inscrição em restos a pagar.

Total de RP cancelados ou prescritos (q)

Registrar o total de restos a pagar, referentes a despesas com ASPS, que foram cancelados ou prescritos no exercício de referência e também nos exercícios anteriores, separado por exercício empenho. Essa coluna apresentará assim um somatório dos restos a pagar cancelados até o período de elaboração do demonstrativo, referentes a cada ano de inscrição dos restos a pagar.

Total de RP cancelados e compensados (r)

Registrar o total aplicado em ASPS referente às compensações dos cancelamentos de restos a pagar computados para cálculo do limite, para cada exercício de inscrição em restos a pagar.

Saldo do valor aplicado além do limite mínimo após cancelamentos e compensações (s) = (p + r - q)

Registrar o saldo do valor aplicado além do limite mínimo já considerando os cancelamentos e as compensações efetuadas. Representa a soma dos valores aplicados além do limite, inicialmente, com os valores cancelados e compensados, deduzido o total de cancelamentos e prescrições, de cada exercício de inscrição em restos a pagar.

Quando o valor apresentado nessa coluna for negativo, significa que há necessidade de compensação de valores referentes a restos a pagar considerados para cômputo do mínimo e cancelados posteriormente. Ao final do exercício, o total dos valores negativos deverá ser informado na primeira linha do quadro “CONTROLE DE RESTOS A PAGAR CANCELADOS OU PRESCRITOS CONSIDERADOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24§ 1º e 2º DA LC 141/2012”.

9. LINHAS

Empenhos de 218; Empenhos de 2017; e Empenhos de 2016; Empenhos de 2015 e Empenhos de 2014 e anteriores.

Registrar os valores acumulados até o bimestre de referência, referentes a cada uma das colunas do quadro.

TOTAL (XV)

Nessa linha registrar o total de cada coluna do quadro.

10. QUADRO

CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, §§ 1º e 2º DA LC 141/2012

Esse quadro identifica os restos a pagar não processados, de despesas com ASPS, considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos e possibilita o controle da aplicação da disponibilidade de caixa vinculada a esses Restos a Pagar, em cumprimento ao artigo 24, §§ 1º e 2º da Lei Complementar nº 141/2012. Essa disponibilidade de caixa deverá ser efetivamente aplicada em ações e serviços públicos de saúde até o término do exercício seguinte ao do cancelamento ou da prescrição dos respectivos Restos a Pagar, mediante dotação específica para essa finalidade, sem prejuízo do percentual mínimo a ser aplicado no exercício correspondente.

Deve-se registrar os valores, em cada coluna, referentes aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos, separados por exercício de cancelamento ou prescrição. Os valores devem ser demonstrados por exercício até o segundo exercício anterior ao de referência, e os valores correspondentes a períodos anteriores (do terceiro exercício anterior ao de referência para trás) devem ser demonstrados na linha de somatório de exercícios anteriores.

11. COLUNAS

RESTOS A PAGAR CANCELADOS OU PRESCRITOS

Essas colunas identificam os saldos, no início do exercício, dos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram cancelados ou prescritos, separados por exercício de cancelamento/prescrição, bem como a aplicação da disponibilidade de caixa vinculada a esses restos a pagar, no exercício de referência, e o saldo a aplicar no exercício seguinte.

Saldo Inicial (t)

Nessa coluna registrar o valor a ser compensado em razão de cancelamento ou prescrição, nos exercícios anteriores ao de referência, dos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS.

Essa coluna apresentará, então, na linha ”Restos a pagar cancelados ou prescritos em 2018 a ser compensados”, o total dos saldos negativos da coluna “s” do quadro “CONTROLE DA EXECUÇÃO DOS RESTOS A PAGAR”. Nas linhas de restos a pagar cancelados ou prescritos em 2017 e em exercício anteriores, deve-se registrar o saldo de restos a pagar que ainda falta compensar referente ao exercício de cancelamento.

Despesas custeadas no exercício de referência

Nessa coluna registrar o total das despesas empenhadas (coluna u), liquidadas (coluna v) e pagas (coluna w) com ASPS que foram custeadas com a disponibilidade de caixa vinculada aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS e posteriormente cancelados ou prescritos. O total dessas despesas deve ser informado separadamente por exercício de cancelamento ou prescrição dos restos a pagar a que se vincula a disponibilidade de caixa.

Saldo Final (não aplicado) (y) = (t – (u ou v))

Nessa coluna registrar o valor dos restos a pagar cancelados ou prescritos ainda não compensados, representado pela diferença entre o “Saldo inicial” (t) e as “Despesas custeadas no exercício de referência (u ou v)”.

12. LINHAS

Restos a Pagar Cancelados ou Prescritos em 2018 a compensar, Restos a Pagar Cancelados ou Prescritos em 2017 a compensar e Restos a Pagar Cancelados ou Prescritos em exercícios anteriores a compensar

Nessas linhas registrar os valores, em cada coluna, os valores que necessitam ser compensados, referentes aos restos a pagar considerados para fins de cumprimento do percentual mínimo de aplicação em ASPS que foram posteriormente cancelados ou prescritos, separados por exercício de cancelamento ou prescrição.

TOTAL DE RESTOS A PAGAR NÃO PROCESSADOS CANCELADOS OU PRESCRITOS A COMPENSAR (XVI)

Nessa linha registrar o total de cada coluna do quadro.

13. QUADRO

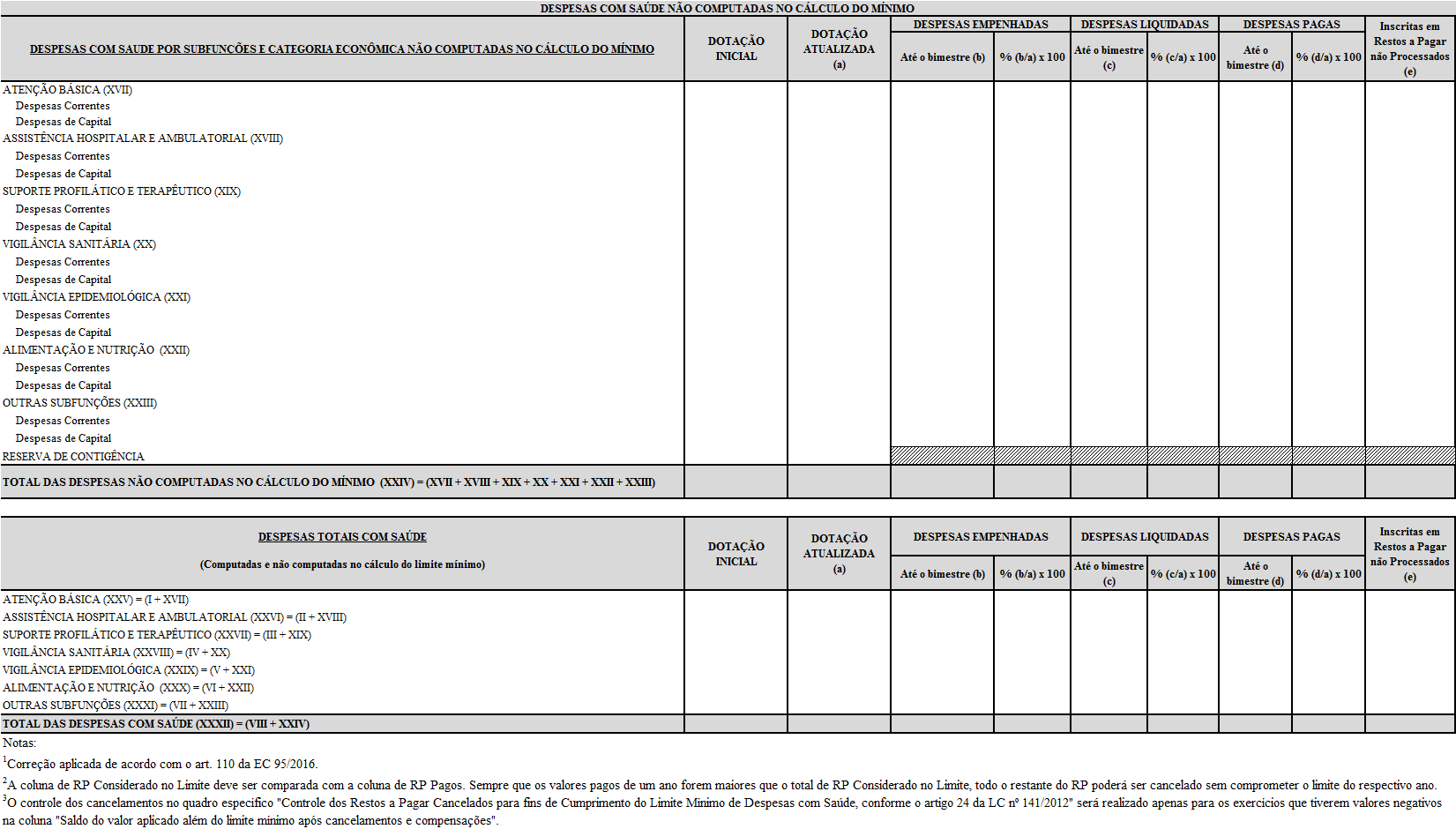

DESPESAS COM SAÚDE NÃO COMPUTADAS NO CÁLCULO DO MÍNIMO

Esse quadro identifica as despesas com Saúde, que por força da Lei Complementar nº 141/2012 não são consideradas para fins de apuração do percentual mínimo, ou seja, são deduzidas do total das despesas com saúde para apuração do valor das despesas com ASPS. Essas despesas compõem o orçamento da Saúde, mas não são incluídas na verificação do limite por não se caracterizarem como despesas com ASPS.

14. COLUNAS

As colunas desse quadro seguem as mesmas orientações das colunas do quadro "Despesas com ASPS" descritas anteriormente, neste tópico.

15. LINHAS

ATENÇÃO BÁSICA, ASSISTÊNCIA HOSPITALAR E AMBULATORIAL, SUPORTE PROFILÁTICO E TERAPÊUTICO, VIGILÂNCIA SANITÁRIA, VIGILÂNCIA EPIDEMIOLÓGICA, ALIMENTAÇÃO E NUTRIÇÃO E OUTRAS SUBFUNÇÕES

Nessas linhas registrar os valores das subfunções da função Saúde(273) que não devem ser computadas no cálculo do mínimo. Demonstram as dotações, inicial e atualizada, e as despesas empenhadas, liquidadas e pagas, bem como as inscritas em Restos a Pagar Não Processados, com Saúde até o bimestre de referência. No modelo são apresentadas as subfunções típicas da função Saúde, podendo, entretanto, ser utilizadas subfunções atípicas (da função Saúde), desde que sejam despesas com saúde. Esse quadro também identifica as despesas da Função Saúde que não devem ser computadas no cálculo do mínimo, discriminadas por categoria econômica da despesa.

DESPESAS CORRENTES

Nessas linhas, registrar todas as despesas, classificadas em cada subfunção da função Saúde que não contribuem, diretamente, para a formação ou aquisição de um bem de capital, e que não devem ser não computadas no cálculo do mínimo com saúde.

DESPESAS DE CAPITAL

Nessas linhas, registrar as despesas com saúde, classificadas em cada subfunção da função Saúde, que contribuem, diretamente, para a formação ou aquisição de um bem de capital, e que não devem ser computadas no cálculo do mínimo com saúde.

TOTAL DAS DESPESAS NÃO COMPUTADAS NO CÁLCULO DO MÍNIMO (XXIV) = (XVII + XVIII + XIX + XX + XXI + XXII + XXIII)

Registra o total de cada coluna do quadro.

16. QUADRO

DESPESAS TOTAIS COM SAÚDE

Esse quadro identifica as despesas totais com Saúde, computadas e não computadas para fins do limite mínimo, detalhadas por subfunção(274).

As colunas desse quadro seguem as mesmas orientações das colunas do quadro "Despesas com ASPS – POR SUBFUNÇÃO E CATEGORIA ECONÔMICA" descritas anteriormente neste tópico.

17. LINHAS

ATENÇÃO BÁSICA, ASSISTÊNCIA HOSPITALAR E AMBULATORIAL, SUPORTE PROFILÁTICO E TERAPÊUTICO, VIGILÂNCIA SANITÁRIA, VIGILÂNCIA EPIDEMIOLÓGICA, ALIMENTAÇÃO E NUTRIÇÃO E OUTRAS SUBFUNÇÕES

Nessas linhas registrar os valores totais (computados e não computados no cálculo do limite) das despesas com saúde discriminadas pelas subfunções da função Saúde(275) de cada subfunção. Demonstram as dotações, inicial e atualizada, e as despesas empenhadas, liquidadas e pagas com saúde e inscritas em Restos a Pagar Não Processados até o bimestre de referência.

Redes Sociais