03.12.05.06 Exemplos de Elaboração dos Quadros “Execução dos Restos a Pagar Não Processados Inscritos com Disponibilidade de Caixa” e “Controle dos Restos a Pagar Cancelados ou Prescritos para fins de aplicação da Disponibilidade de Caixa Conforme Artigo

Os quadros de controle de restos a pagar foram inseridos no Demonstrativo das Receitas e Despesas com Ações e Serviços Públicos de Saúde com o objetivo de demonstrar o cumprimento do Artigo 24, §§1º e 2º da Lei Complementar nº 141, de janeiro de 2012. Para tornar mais claras a instruções para elaboração desses quadros, integrantes das tabelas da União, dos Estados, dos Municípios e do GDF, são apresentados a seguir alguns exemplos de preenchimento.

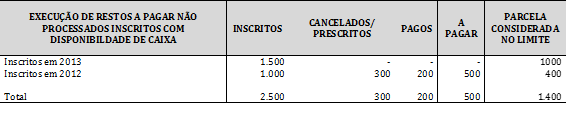

No exercício de 2012, determinado município apresentou as seguintes informações no seu Demonstrativo de Receitas e Despesas com ASPS:

- Valor referente a 15% das receitas de impostos – 20.000

- Valor aplicado em ASPS = 20.600 divididos da seguinte forma:

- Despesas liquidadas = 19.600

- Restos a Pagar Não Processados de despesas com ASPS inscritos com disponibilidade de caixa = 1.000.

- Parcela referente a restos a pagar não processados considerada no limite = 20.000 – 19.600 = 400

No exercício de 2013, esse município apresentou as informações a seguir referentes às receitas e despesas com ASPS:

- Do total de restos a pagar não processados de despesas com ASPS inscritos com disponibilidade de caixa em 2012, foram cancelados 300, e pagos 200.

- Valor referente a 15% das receitas de impostos – 22.000

- Valor aplicado em ASPS = 22.500 divididos da seguinte forma:

- Despesas liquidadas = 21.000

- Restos a Pagar Não Processados de despesas com ASPS inscritos com disponibilidade de caixa = 1.500.

- Parcela referente a restos a pagar não processados considerada no limite = 22.000 – 21.000 = 1.000.

Na elaboração do Demonstrativo das Receitas e Despesas com ASPS do último bimestre do exercício de 2013, os quadros de controle de restos a pagar serão preenchidos da seguinte forma:

A linha referente à inscrição de restos a pagar não processados em 2013 apresentará somente o valor inscrito e a parcela considerada no limite, visto que a execução desses restos a pagar somente ocorrerá a partir de 2014.

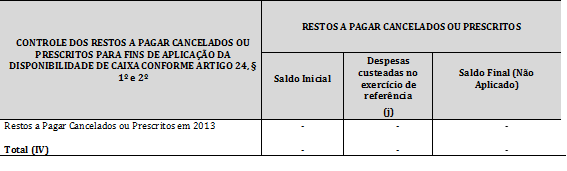

Do valor total inscrito em restos a pagar em 2012, 400 foram considerados para cumprimento do mínimo a ser aplicado em ASPS. Dessa forma, se for cancelado até o valor de 600 (que corresponde ao total inscrito no valor de 1000 menos o que foi considerado para cumprimento do mínimo no valor de 400), não haverá necessidade de compensação de restos a pagar cancelados ou prescritos. Como o valor cancelado foi de 300, não será informado nenhum valor no quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º, que, dessa forma, não apresentará valor conforme exemplo abaixo.

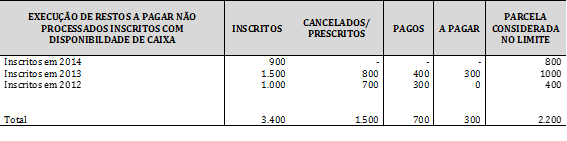

No exercício de 2014, foram apresentadas as seguintes informações sobre as receitas e despesas com ASPS:

- Valor referente a 15% das receitas de impostos – 23.000

- Valor aplicado em ASPS = 23.100 divididos da seguinte forma:

- Despesas liquidadas = 22.200

- Restos a Pagar Não Processados de despesas com ASPS inscritos com disponibilidade de caixa = 900.

- Parcela considerada no limite = 23.000-22.200 = 800

- Do total dos restos a pagar inscritos em 2013, foram cancelados 800 e pagos 400.

- Do total dos restos a pagar inscritos em 2012, foram cancelados 400 e pagos 100, que somados aos cancelamentos e pagamentos efetuados em 2013, totalizam um valor de 700 cancelados e 300 pagos.

As despesas custeadas com disponibilidade de caixa vinculada aos restos a pagar não processados cancelados em 2013 somam 100.

A linha referente à inscrição de restos a pagar não processados em 2014 apresentará somente o valor inscrito e a parcela considerada no limite, visto que a execução desses restos a pagar somente ocorrerá a partir de 2015.

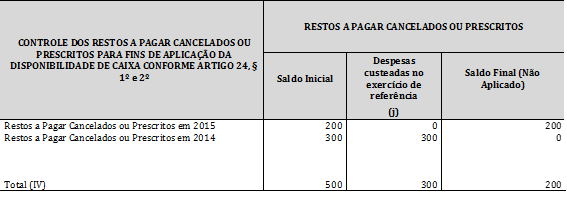

Do valor total de 1500 inscrito em restos a pagar em 2013, 1.000 foram considerados para cumprimento do mínimo a ser aplicado em ASPS. Dessa forma, o que for cancelado além do valor de 500 (que corresponde ao total inscrito menos o valor considerado para cumprimento do mínimo), deverá ser compensado até o final do exercício seguinte ao cancelamento. Como o valor do cancelamento foi de 800, o valor de 300 deverá ser apresentado no quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º.

Do valor total de 1000 inscrito em restos a pagar em 2012, o cancelamento no valor de 400 em 2014 somado ao cancelamento anterior no valor de 300, fez com que o total do cancelamento superasse o valor de 600(que corresponde ao total inscrito menos o que foi considerado para cumprimento do mínimo, no valor de 400), comprometendo assim a parcela considerada no cumprimento do mínimo. Dessa forma, como foram cancelados 700, o valor de 100 deverá ser apresentado no quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º.

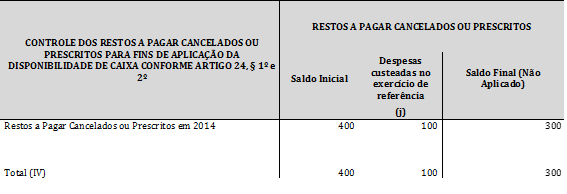

Na linha “Restos a Pagar Cancelados ou Prescritos em 2014” do quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º, deverá ser informado o valor de 400, que corresponde à soma de 300, referente ao cancelamento dos restos a pagar inscritos em 2013 mais 100, referente ao cancelamento dos restos a pagar inscritos em 2012. Nesse exemplo, parte da compensação, no valor de 100, já ocorreu em 2014.

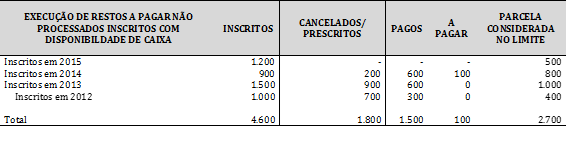

No exercício de 2015, as informações sobre receitas e despesas com ASPS foram as seguintes:

- Valor referente a 15% das receitas de impostos – 25.000

- Valor aplicado em ASPS = 25.700 divididos da seguinte forma:

- Despesas liquidadas = 24.500

- Restos a Pagar Não Processados de despesas com ASPS inscritos com disponibilidade de caixa = 1200.

- Parcela considerada no limite = 25000-24500 = 500

- Do total dos restos a pagar inscritos em 2014, foram cancelados 200 e pagos 600.

- Do total dos restos a pagar inscritos em 2013, foram cancelados 100 e pagos 200, que somados aos cancelamentos e pagamentos efetuados em 2014, totalizam 900 cancelados e 600 pagos.

Despesas custeadas com disponibilidade de caixa vinculada aos restos a pagar não processados cancelados em 2014 = 300.

A linha referente à inscrição de restos a pagar não processados em 2015 apresentará somente o valor inscrito e a parcela considerada no limite, visto que a execução desses restos a pagar somente ocorrerá a partir de 2016.

Do valor total de 900 inscrito em restos a pagar em 2014, 800 foram considerados para cumprimento do mínimo a ser aplicado em ASPS. Dessa forma, o que for cancelado além do valor de 100(que corresponde ao total inscrito menos o valor considerado para cumprimento do mínimo), deverá ser compensado até o final do exercício seguinte ao cancelamento. Como o valor do cancelamento foi de 200, o valor de 100 deverá ser apresentado no quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º.

Do valor total de restos a pagar inscrito em 2013, o cancelamento no valor de 100, deverá ser apresentado no quadro “CONTROLE DOS RESTOS A PAGAR CANCELADOS OU PRESCRITOS PARA FINS DE APLICAÇÃO DA DISPONIBILIDADE DE CAIXA CONFORME ARTIGO 24, § 1º e 2º, visto que o total cancelado anteriormente já comprometia a parcela considerada no cumprimento do mínimo.

A linha referente à inscrição de restos a pagar não processados em 2012 ainda permanece no demonstrativo pelo fato de ainda não ter ocorrido a compensação de toda a parcela considerada no limite e posteriormente cancelada. No demonstrativo de 2016, essa linha deverá ser excluída, visto que a compensação ocorreu totalmente em 2015.

Destaca-se que os demonstrativos elaborados nos cinco primeiros bimestres apresentarão os valores da execução até o período a que se referem e que, nesses bimestres, não haverá valor na linha “Inscritos em <exercício de referência>” do quadro “EXECUÇÃO DE RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS COM DISPONIBILDADE DE CAIXA”, pois essa inscrição em restos a pagar ocorre somente em 31 de dezembro e, portanto, a linha conterá valor somente no demonstrativo do último bimestre.

Redes Sociais